ภาพรวมการลงทุน

เดือนที่ผ่านมาตลาดยังคงมีความผันผวนต่อเนื่อง โดยปัจจัยที่มีผลกระทบต่อการลงทุนในช่วงแรกของเดือน มาจากสงครามการค้าระหว่างสหรัฐฯ-จีนที่ทวีความรุนแรงขึ้น

ซึ่งประธานาธิบดีโดนัลด์ ทรัมป์กล่าวถึงแผนการขึ้นภาษีนำเข้าสินค้าจากจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐ

จากอัตรา 10% เป็น 25% และในระหว่างเดือนประธานาธิบดีโดนัลด์ ทรัมป์ประกาศขึ้นภาษีนำเข้าสินค้าเหล็กและอลูมิเนียมจากตุรกี กดดันค่าเงิน LIRA ทำให้อ่อนค่าลงอย่างรวดเร็ว

ส่งผลกดดันต่อเนื่องค่าเงินในกลุ่มประเทศตลาดเกิดใหม่อย่างประเทศอินเดีย

อินโดนีเซีย อาร์เจนตินา และบราซิล เป็นต้น ขณะที่ราคาน้ำมันปรับตัวลงในช่วงแรกของเดือน

เนื่องจากความกังวลด้านอุปสงค์ที่อาจชะลอตัวลงจากสงครามทางการค้าที่ทวีความรุนแรงขึ้น แต่สามารถกลับมายืนเหนือ

USD70/bbl ได้ในช่วงปลายเดือน ภายหลังนักลงทุนคลายความกังวลเนื่องจากสหรัฐฯและเม็กซิโกสามารถบรรลุข้อตกลงทางการค้า

โดยในเดือนนี้ตลาดหุ้นในภูมิภาคอาเซียนปรับตัวขึ้นมาทุกตลาด ขณะที่ค่าเงินดอลลาร์ (DXY)

อ่อนค่าลงภายหลังที่สงครามทางการค้ามีท่าทีลดความรุนแรงลง

ประเทศไทย

ประเทศไทย

ในเดือนสิงหาคม

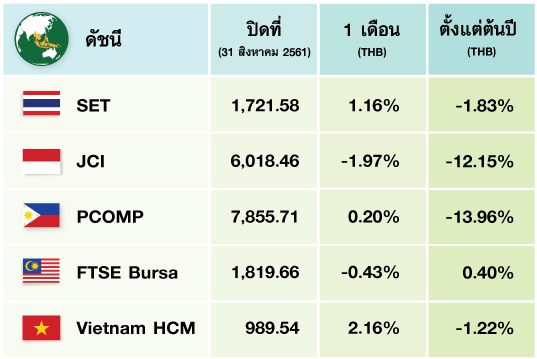

SET Index ปรับตัวขึ้นต่อเนื่อง 1.16%

mom นำโดยหุ้นกลุ่มพลังงาน

ภายหลังราคาน้ำมันดิบโลกยังคงอยู่ในระดับสูง ขณะที่หุ้นค้าปลีกอย่าง CPALL ปรับตัวลงอย่างต่อเนื่องจากความกังวลเรื่องการขยายสาขาในต่างประเทศของบริษัท

MAKRO ซึ่งเป็นบริษัทลูก เป็นปัจจัยกดดันดัชนี

ขณะที่เหตุการณ์สำคัญในเดือนนี้

ได้แก่ GDP ไตรมาสสองออกมาที่ 4.6% yoy

สูงกว่าที่ตลาดคาดไว้ที่ 4.4% อัตราเงินเฟ้อเดือนสิงหาคม

+1.62% จากการเพิ่มขึ้นของหมวดพลังงานเป็นหลัก ทั้งนี้ในเดือนที่ผ่านมานักลงทุนต่างชาติเป็นผู้ขายสุทธิ

1.04 หมื่นล้านบาท ขณะที่นักลงทุนสถาบันเป็นผู้ซื้อสุทธิ

1.26 หมื่นล้านบาท ค่าเงินบาทแข็งค่าขึ้นเล็กน้อยโดยสิ้นเดือนปิดที่ระดับ

32.8 บาทต่อดอลลาร์สหรัฐ

ประเทศอินโดนีเซีย

ประเทศอินโดนีเซีย

ตลาดหุ้นอินโดนีเซียปรับตัวขึ้น 1.38% mom ตามภูมิภาค นักลงทุนต่างชาติกลับมาขายสุทธิ

106 ล้านเหรียญสหรัฐ

ค่าเงินรูเปียห์อ่อนค่าลง 2.1% เมื่อเทียบกับดอลลาร์สหรัฐ ภายหลังตัวเลขขาดดุลบัญชีเดินสะพัดครึ่งแรกของปี

2561 ออกมาสูงถึง 2.6% ของ GDP ขณะที่เหตุการณ์สำคัญอื่นในเดือนนี้ ได้แก่ ธนาคารกลางแห่งประเทศอินโดนีเซียปรับขึ้นอัตราดอกเบี้ยนโยบายจาก

0.25% เป็น 5.5% เงินเฟ้อเดือนสิงหาคมทรงตัว

+3.2% yoy (ในกรอบเป้าหมาย 2.5%-4.5%) ตัวเลขทุนสำรองระหว่างประเทศลดลงต่อเนื่อง

1.3% mom สู่ระดับ 1.18 แสนล้านดอลลาร์สหรัฐในเดือนกรกฎาคม

ประเทศฟิลิปปินส์

ประเทศฟิลิปปินส์

ตลาดหุ้นฟิลิปปินส์ปรับตัวขึ้น

2.39% mom โดยตลาดได้รับปัจจัยบวกจากการที่ธนาคารกลางประเทศฟิลิปปินส์ปรับขึ้นอัตราดอกเบี้ย

0.5% ในระหว่างเดือนและยังคงท่าทีที่จะขึ้นดอกเบี้ย

(hawkish) ต่อภาวะเงินเฟ้อของประเทศที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง

โดยเหตุการณ์สำคัญในเดือนนี้ ได้แก่ ตัวเลข CPI เดือนกรกฎาคมออกมาที่

5.7% yoy สูงกว่าที่ตลาดคาด ตัวเลขเงินส่งกลับจากแรงงานฟิลิปปินส์ที่ทำงานในต่างประเทศเดือนมิถุนายนลดลง

5% yoy นักลงทุนต่างชาติขายสุทธิ 89 ล้านเหรียญสหรัฐ ตัวเลขทุนสำรองระหว่างประเทศลดลงสู่ระดับ

76.9 พันล้านดอลลาร์สหรัฐในเดือนกรกฎาคม และค่าเงินเปโซอ่อนค่าลง

0.62% mom ตามภูมิภาค

ประเทศมาเลเซีย

ประเทศมาเลเซีย

ตลาดหุ้นมาเลเซียในเดือนสิงหาคมปรับตัวขึ้น

1.98% mom ตามภูมิภาค นักลงทุนต่างชาติขายสุทธิลดลงในระหว่างเดือน

(น้อยกว่า 100 ล้านริงกิต) กลุ่มพลังงานปรับตัวขึ้นโดดเด่นภายหลังราคาน้ำมันปรับตัวอยู่ในระดับสูง

ตัวเลขที่สำคัญในเดือนนี้ ได้แก่ GDP ไตรมาสสองออกมาที่ 4.5%

yoy ต่ำกว่าที่ตลาดคาดไว้ที่ 5.2% ตัวเลข Purchasing

Managers Index (PMI) เดือนกรกฎาคมปรับตัวสูงขึ้นที่ 49.7 ตัวเลข CPI เดือนกรกฎาคม +0.9% yoy ทรงตัวจากเดือนก่อนหน้า ตัวเลขทุนสำรองระหว่างประเทศลดลงสู่ระดับ

1.044 แสนล้านดอลลาร์สหรัฐในเดือนสิงหาคม และธนาคารกลางมาเลเซียคงอัตราดอกเบี้ยที่

3.25%

ประเทศเวียดนาม

ประเทศเวียดนาม

ตลาดหุ้นเวียดนามในเดือนสิงหาคมปรับตัวขึ้น

3.47% mom โดดเด่นที่สุดในภูมิภาคอาเซียน

นำโดยหุ้นกลุ่ม Financial และ Utilities ขณะที่หุ้นกลุ่มอสังหาริมทรัพย์ปรับตัวลดลงจากแรงเทขายทำกำไร นักลงทุนจากต่างชาติยังคงขายสุทธิ

80 ล้านเหรียญสหรัฐ ต่อเนื่องจากเดือนที่ผ่านมา โดยเหตุการณ์สำคัญในเดือนนี้

ได้แก่ อัตราเงินเฟ้อเดือนสิงหาคม +3.98% yoy ตัวเลข Purchasing

Managers Index (PMI) เดือนสิงหาคมออกมาที่ 53.7 ลดลงจาก 54.9 ในเดือนก่อนหน้า ค่าเงินเวียดนามด่องอ่อนค่าลงเล็กน้อย

โดยปิดสิ้นเดือนสิงหาคมที่ 23,299 เวียดนามด่องต่อดอลลาร์สหรัฐ

และตัวเลขทุนสำรองระหว่างประเทศลดลงสู่ระดับ 6 หมื่นล้านดอลลาร์สหรัฐ

ในเดือนสิงหาคม

มุมมองในอนาคต

กลยุทธ์การลงทุน: กองทุนเปิดเค อาเซียน อีโคโนมิค คอมมูนิตี้ หุ้นทุน (K-AEC) ในเดือนที่ผ่านมาตลาดหุ้นในภูมิภาคอาเซียนทุกตลาดปรับตัวสูงขึ้น

แต่ด้วยค่าเงินสกุลอื่นในภูมิภาคอ่อนค่าลงเมื่อเทียบกับค่าเงินบาท

จึงทำให้ผลตอบแทนในรูปเงินบาททั้งของ Benchmark

และกองทุนปรับตัวลดลง โดยในเดือนที่ผ่านมากองทุนมีผลการดำเนินงานต่ำกว่า

Benchmark เนื่องจากกองทุนได้ให้น้ำหนักการลงทุนในประเทศไทยต่ำกว่า Benchmark ตามนโยบายของกองทุน รวมทั้งหุ้นที่เป็น stock

selection ในประเทศเวียดนามไม่ได้รับอานิสงค์จากการ rebound

ของตลาด โดยในปัจจุบันกองทุนลงทุนในประเทศมาเลเซีย

และฟิลิปปินส์ในสัดส่วนต่ำกว่า Benchmark เนื่องจากความกังวลเรื่องอัตราเงินเฟ้อที่อยู่ในระดับสูงและแนวโน้มค่าเงินของประเทศฟิลิปปินส์

โดยสำหรับประเทศมาเลเซียคาดการณ์ว่านโยบายการบริหารประเทศของว่าที่รัฐบาลชุดใหม่น่าจะส่งผลเชิงลบต่อผลประกอบการของบริษัทจดทะเบียนในบางกลุ่มอุตสาหกรรมในระยะถัดไป

ทั้งนี้กองทุนมีการลงทุนในประเทศสิงคโปร์และเวียดนาม ที่นอกเหนือจาก Benchmark

สำหรับรายกลุ่มอุตสาหกรรมที่ทางกองทุนให้น้ำหนักการลงทุนมากที่สุด

3 อันดับแรก คือ กลุ่มธนาคารพาณิชย์ กลุ่มสื่อสาร

และกลุ่มพลังงาน

ปัจจัยที่น่าจับตามอง: ความผันผวนของค่าเงินในภูมิภาคกลุ่มประเทศตลาดเกิดใหม่

แนวโน้มตัวเลขเงินเฟ้อที่มีผลต่ออัตราผลตอบแทนพันธบัตรของแต่ละประเทศโดยเฉพาะสหรัฐฯ

ความไม่แน่นอนเรื่องมาตรการกีดกันทางการค้าของประธานาธิบดีโดนัลด์ ทรัมป์

การตอบโต้มาตรการดังกล่าวจากจีน ซึ่งจะเป็นปัจจัยสำคัญต่อการลงทุนในระยะถัดไป

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

กองทุนป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลพินิจของผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้อาจไม่ป้องกันความเสี่ยงด้านอัตราเต็มจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ l เนื่องจากกองทุนลงทุนในหุ้นเฉพาะภูมิภาค จึงมีความเสี่ยงและมีราคาผันผวนสูงกว่ากองทุนรวมที่มีการกระจายการลงทุนหลายภูมิภาค l ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน l สอบถามข้อมูลเพิ่มเติมได้ที่ KAsset Contact Center 02-6733888 หรือ

www.kasikornasset.com l ข้อมูลจัดทำ ณ วันที่ 17 กันยายน 2561 โดยฝ่ายจัดการกองทุนตราสารทุน บลจ.กสิกรไทย