ภาพรวมการลงทุน

เดือนที่ผ่านมาตลาดยังคงมีความผันผวนอย่างต่อเนื่อง เริ่มต้นด้วยความวิตกกังวลความขัดแย้งเรื่องงบประมาณระหว่างประเทศอิตาลีกับกลุ่มสหภาพยุโรป (EU) ซึ่งส่งผลต่อการให้กู้ยืมเงินแก่รัฐบาลอิตาลี ด้านสงครามการค้าระหว่างสหรัฐฯและจีนเริ่มส่งผลลบต่อตัวเลขส่งออกของกลุ่มประเทศส่งออกบางประเทศ เช่น ไทย เกาหลี เวียดนามและไต้หวัน ทำให้นักลงทุนกลับมากังวลการเติบโตของเศรษฐกิจโลกอีกครั้ง ขณะที่ราคาน้ำมันปรับตัวลงตลอดทั้งเดือน (WTI ลดลง 11% จากเดือนก่อนหน้า) เนื่องจากประเทศซาอุดิอาระเบียมีแผนเพิ่มกำลังการผลิตชดเชยอิหร่านประกอบกับหลังสต็อคน้ำมันดิบเพิ่มขึ้นต่อเนื่อง ค่าเงินดอลลาร์ (DXY) ยังคงแข็งค่าขึ้นต่อเนื่องจากความไม่แน่นอนของสงครามทางการค้า โดยในเดือนนี้ตลาดหุ้นในภูมิภาคอาเซียนยังคงเผชิญกับความผันผวนจากปัจจัยภายนอกเป็นหลัก โดยปิดเดือนในแดนลบทุกตลาด

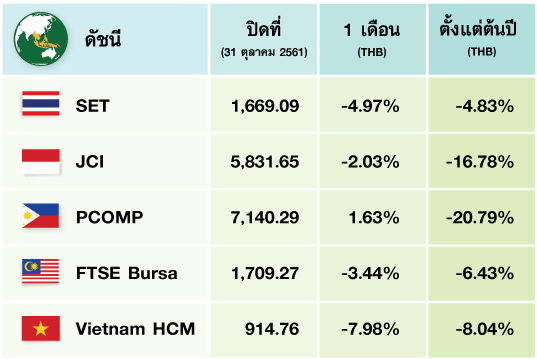

ในเดือนตุลาคม SET Index ปรับตัวลง 4.97% MoM นำโดยหุ้นกลุ่มกลุ่มพลังงาน ภายหลังราคาน้ำมันดิบโลกปรับตัวลดลงอย่างต่อเนื่องจากสต๊อกน้ำมันดิบยังคงปรับตัวสูงขึ้นตลอดทั้งเดือน ตลาดหุ้นอินโดนีเซีย JCI Index ปรับตัวลดลง 2.42% MoM โดยเป็นแรงเทขายหุ้นกลุ่ม Materials และ Industrials เนื่องจากความกังวลค่าเงิน โดยค่าเงินรูเปียห์อ่อนค่าทะลุระดับ 15,000 รูเปียห์ต่อดอลลาร์สหรัฐ ตลาดหุ้นฟิลิปปินส์ PCOMP Index ปรับตัวลดลง 1.88% MoM ปรับตัวลงน้อยสุดในกลุ่มประเทศอาเซียน ซึ่งได้รับแรงสนับสนุนจากตัวเลขเงินเฟ้อเดือนกันยายนที่ออกมาตามคาดที่ +6.7% YoY และค่าเงินเปโซกลับมาแข็งค่า 1.5% MoM เมื่อเทียบกับเงินดอลลาร์สหรัฐ ตลาดหุ้นมาเลเซีย FTSE BURSA Index ปรับตัวลดลง 4.68% MoM ซึ่งความไม่แน่นอนรายละเอียดของการทบทวนแผนพัฒนาเศรษฐกิจมาเลเซียฉบับที่ 11 เป็นปัจจัยกดดันตลาด ตลาดหุ้นประเทศเวียดนาม VNI Index ปรับตัวลงแรง 10.06% MoM โดยเป็นการปรับตัวลงของหุ้นในกลุ่มพลังงาน ธนาคารพาณิชย์และอสังหาริมทรัพย์ ซึ่งได้รับผลกระทบเชิงลบจากปัจจัยภายนอกทั่วโลกเป็นหลัก

สถานการณ์ตลาดหุ้นในอาเซียน

กองทุนเปิดเค อาเซียน อีโคโนมิค คอมมูนิตี้ หุ้นทุน (K-AEC)

ผลการดำเนินงาน

ในเดือนที่ผ่านมากองทุนมีผลการดำเนินงานสูงกว่า Benchmark อยู่ 0.27% โดยกองทุนได้รับผลกระทบเชิงบวกจากการ Overweight ประเทศอินโดนีเซีย ซึ่งตลาดปรับตัวลงน้อยกว่าตลาดอื่นในภูมิภาค (ยกเว้นประเทศฟิลิปปินส์) และ Underweight ประเทศมาเลเซียภายหลังตลาดได้รับผลกระทบเชิงลบจากความไม่แน่นอนของนโยบายภาครัฐ อย่างไรก็ดีกองทุนได้รับผลกระทบเชิงลบจากการ Overweight ประเทศสิงคโปร์และเวียดนามซึ่งตลาดหุ้นโดนแรงกดดันจากปัจจัยภายนอก

กลยุทธ์การลงทุน

โดยในปัจจุบันทางกองทุนยังคงลงทุนในประเทศมาเลเซียและฟิลิปปินส์ในสัดส่วนต่ำกว่า Benchmark เนื่องจากความกังวลเรื่องอัตราเงินเฟ้อที่อยู่ในระดับสูงและแนวโน้มค่าเงินของประเทศฟิลิปปินส์ สำหรับประเทศมาเลเซียคาดการณ์ว่านโยบายการบริหารประเทศของรัฐบาลชุดใหม่จะยังคงส่งผลเชิงลบต่อผลประกอบการของบริษัทจดทะเบียนในบางกลุ่ม โดยเฉพาะบริษัทที่มีความเกี่ยวข้องกับรัฐบาล (Government-Linked Companies: GLC) สำหรับรายกลุ่มอุตสาหกรรมที่ทางกองทุนให้น้ำหนักการลงทุนมากที่สุด 3 อันดับแรก คือ กลุ่มธนาคารพาณิชย์ กลุ่มอสังหาริมทรัพย์ และกลุ่มอุปโภคบริโภค

มุมมองในอนาคต

คาดว่าตลาดหุ้นอาเซียนยังคงเผชิญกับปัจจัยภายนอกเป็นหลัก เช่น ความไม่แน่นอนเรื่องมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน ความผันผวนของค่าเงินในภูมิภาคกลุ่มประเทศตลาดเกิดใหม่ และการปรับขึ้นดอกเบี้ยนโยบายของสหรัฐฯ (Fed Fund Rate) ขณะที่บลจ.กสิกรไทยมีมุมมองเป็นบวกในประเทศ อินโดนีเซีย สิงคโปร์ และประเทศเวียดนาม ซึ่งผลักดันโดยการบริโภคในประเทศและภาคการส่งออกที่ยังเติบโตได้ ขณะที่ประเทศฟิลิปปินส์เริ่มกลับมาน่าสนใจภายหลังเงินเฟ้อในประเทศเริ่มทรงตัว และตลาดหุ้นปรับตัวลงมาจนมี Valuation ที่เหมาะสม อย่างไรก็ดีนโยบายภาครัฐของประเทศมาเลเซียยังมีความไม่ชัดเจน จึงควรระมัดระวังต่อการเข้าลงทุน

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

กองทุนป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลพินิจของผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้อาจไม่ป้องกันความเสี่ยงด้านอัตราเต็มจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ l เนื่องจากกองทุนลงทุนในหุ้นเฉพาะภูมิภาค จึงมีความเสี่ยงและมีราคาผันผวนสูงกว่ากองทุนรวมที่มีการกระจายการลงทุนหลายภูมิภาค l ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน l สอบถามข้อมูลเพิ่มเติมได้ที่ KAsset Contact Center 02-6733888 หรือ

www.kasikornasset.com l ข้อมูลจัดทำ ณ วันที่ 18 ตุลาคม 2561 โดยฝ่ายจัดการกองทุนตราสารทุน บลจ.กสิกรไทย