ภาพรวมการลงทุน

เดือนที่ผ่านมาตลาดยังคงมีความผันผวนอย่างต่อเนื่อง

นักลงทุนควรจับตาดูแนวโน้มสถานการณ์สงครามการค้าระหว่างสหรัฐฯ-จีนในการขึ้นภาษีนำเข้าสินค้าจากจีนมูลค่า

2 แสนล้านดอลลาร์สหรัฐ ซึ่งอยู่ระหว่างการทำประชาพิจารณ์

นับเป็นปัจจัยกดดันตลาดหุ้นทั่วโลก ในช่วงสัปดาห์แรกของเดือน

ต่อมาตลาดหุ้นทั่วโลกค่อยๆ rebound กลับมาเนื่องจากความคาดหวังที่รัฐบาลสหรัฐฯและจีนเปิดการเจรจาทางการค้าเพื่อหลีกเลี่ยงการขึ้นภาษีนำเข้าสินค้ารอบใหม่

ขณะที่ราคาน้ำมันปรับตัวสูงขึ้นตลอดทั้งเดือนเนื่องจากมาตรการคว่ำบาตรของสหรัฐฯ ต่ออุตสาหกรรมพลังงานของอิหร่าน อย่างไรก็ตามตลาดหุ้นกลับมาได้รับแรงกดดันจากสงครามทางการค้าอีกครั้งในช่วงท้ายของเดือน

ภายหลังที่จีนได้ประกาศยกเลิกการเจรจากับสหรัฐฯ ทำให้ค่าเงินดอลลาร์ (DXY) ที่อ่อนค่าในช่วงครึ่งแรกของเดือนกลับมาแข็งค่าขึ้นภายหลังสงครามทางการค้ายังคงมีความไม่แน่นอน

โดยในเดือนนี้ตลาดหุ้นในภูมิภาคอาเซียนยังคงเผชิญกับความผันผวนจากปัจจัยภายนอก

ยกเว้นตลาดหุ้นฟิลิปปินส์ที่ปรับตัวลงแรงกว่าตลาดอื่นเนื่องจากความกังวลด้านเงินเฟ้อในประเทศ

ประเทศไทย

ประเทศไทย

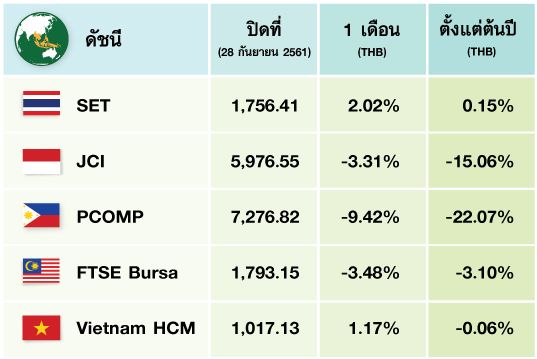

ในเดือนกันยายน SET Index ปรับตัวขึ้นต่อเนื่อง 2.02% mom

นำโดยหุ้นกลุ่มกลุ่มพลังงาน ภายหลังราคาน้ำมันดิบโลกยังคงอยู่ในระดับสูง และกลุ่มรับเหมาก่อสร้าง

และ Building Material

ได้รับปัจจัยบวกจากความชัดเจนเกี่ยวกับการเลือกตั้ง ขณะที่เหตุการณ์สำคัญในเดือนนี้ ได้แก่ อัตราเงินเฟ้อเดือนกันยายน +1.33% จากการเพิ่มขึ้นของหมวดพลังงานเป็นหลัก ทั้งนี้ในเดือนที่ผ่านมานักลงทุนต่างชาติเป็นผู้ขายสุทธิ

7.76 พันล้านบาท

ขณะที่นักลงทุนสถาบันเป็นผู้ซื้อสุทธิ 1.7 หมื่นล้านบาท

ค่าเงินบาทแข็งค่าขึ้น 1.36% mom โดยสิ้นเดือนปิดที่ระดับ 32.32 บาทต่อดอลล่าร์สหรัฐ ธนาคารแห่งประเทศไทยคงอัตราดอกเบี้ยที่ 1.5%

ประเทศอินโดนีเซีย

ประเทศอินโดนีเซีย

ตลาดหุ้นอินโดนีเซียปรับตัวลง 0.7% mom นักลงทุนต่างชาติยังคงขายสุทธิ 66 ล้านเหรียญสหรัฐ ค่าเงินรูเปียห์ยังคงอ่อนค่าลง 1.16% เมื่อเทียบกับดอลลาร์สหรัฐ ภายหลังตัวเลข Trade

Balance ยังคงขาดดุลสูงถึง 1 พันล้านดอลลาร์สหรัฐในเดือนสิงหาคม

ขณะที่เหตุการณ์สำคัญอื่นในเดือนนี้ ได้แก่ ธนาคารกลางแห่งประเทศอินโดนีเซียปรับขึ้นอัตราดอกเบี้ยนโยบาย

0.25% เป็น 5.75% เงินเฟ้อเดือนกันยายนทรงตัว +2.9% yoy (ในกรอบเป้าหมาย

2.5%-4.5%) ตัวเลขทุนสำรองระหว่างประเทศลดลงเล็กน้อย 0.3%

mom ในเดือนสิงหาคม

ประเทศฟิลิปปินส์

ประเทศฟิลิปปินส์

ตลาดหุ้นฟิลิปปินส์ปรับตัวลงแรง

7.37% mom โดยตลาดได้รับปัจจัยลบจากตัวเลขเงินเฟ้อเดือนสิงหาคมออกมาที่ 6.4% yoy สูงกว่าที่ตลาดคาด ประกอบกับผลกระทบจากพายุไต้ฝุ่นมังคุดที่คาดว่าจะส่งผลให้ตัวเลขเงินเฟ้อในเดือนกันยายนปรับตัวสูงขึ้นต่อเนื่อง

เป็นปัจจัยกดดันตลาดหุ้นและค่าเงินเปโซ โดยเหตุการณ์สำคัญในเดือนนี้ ได้แก่ ตัวเลขเงินส่งกลับจากแรงงานฟิลิปปินส์ที่ทำงานในต่างประเทศเดือนกรกฎาคมเพิ่มขึ้น

5.2% yoy นักลงทุนต่างชาติขายสุทธิ

213 ล้านเหรียญสหรัฐ ตัวเลขทุนสำรองระหว่างประเทศสูงขึ้นสู่ระดับ

77.83 พันล้านดอลลาร์สหรัฐในเดือนสิงหาคม

และค่าเงินเปโซอ่อนค่าลง 1.01% mom

ประเทศมาเลเซีย

ประเทศมาเลเซีย

ตลาดหุ้นมาเลเซียในเดือนกันยายนปรับตัวลง

1.46% mom นักลงทุนต่างชาติพลิกกลับมาเป็นซื้อสุทธิ 0.1 พันล้านริงกิต

กลุ่มพลังงานปรับตัวสูงขึ้นภายหลังราคาน้ำมันดิบโลกยังปรับตัวสูงขึ้นต่อเนื่อง

ขณะที่หุ้นกลุ่ม Health care และ Telco กดดันตลาด โดยมีตัวเลขที่สำคัญในเดือนนี้ ได้แก่ Purchasing Managers Index (PMI) เดือนสิงหาคม ปรับตัวสูงขึ้นที่

51.2 ตัวเลข CPI

เดือนสิงหาคม +0.2%

yoy ทรงตัวจากเดือนก่อนหน้า

ตัวเลขทุนสำรองระหว่างประเทศลดลงสู่ระดับ 1.03 แสนล้านดอลลาร์สหรัฐในเดือนกันยายน

และธนาคารกลางมาเลเซียคงอัตราดอกเบี้ยที่ 3.25%

ประเทศเวียดนาม

ประเทศเวียดนาม

ตลาดหุ้นเวียดนามในเดือนกันยายนปรับตัวขึ้น

2.79% mom โดดเด่นที่สุดในภูมิภาคอาเซียน

นำโดยหุ้นกลุ่ม Financial, Utilities และ Material

ภายหลัง FTSE Rusell ได้ปรับตลาดหุ้นเวียดนามเข้าสู่กลุ่มตลาดเกิดใหม่

(Emerging Market) สถานะ Watchlist ขณะที่หุ้นกลุ่มอสังหาริมทรัพย์ยังคงปรับตัวลงจากแรงเทขายทำกำไรต่อเนื่องจากเดือนที่แล้ว

นักลงทุนจากต่างชาติพลิกกลับมาซื้อสุทธิ

16 ล้านเหรียญสหรัฐ

โดยเหตุการณ์สำคัญในเดือนนี้ ได้แก่ อัตราเงินเฟ้อเดือนกันยายน +3.98% yoy ตัวเลข Purchasing Managers Index (PMI) ในเดือนกันยายนออกมาที่

51.5 ลดลงจาก 53.7 ในเดือนก่อนหน้า

ค่าเงินเวียดนามด่องอ่อนค่าลงเล็กน้อย โดยปิดสิ้นเดือนสิงหาคมที่ 23,315 เวียดนามด่องต่อดอลลาร์สหรัฐ

และตัวเลขทุนสำรองระหว่างประเทศลดลงสู่ระดับ 5.9 หมื่นล้านดอลลาร์สหรัฐในเดือนกันยายน

มุมมองในอนาคต

กลยุทธ์การลงทุน: กองทุนเปิดเค อาเซียน อีโคโนมิค คอมมูนิตี้ หุ้นทุน (K-AEC) ตลาดหุ้นในภูมิภาคอาเซียนยังคงได้รับแรงกดดันจากปัจจัยภายนอกและค่าเงินที่อ่อนค่าลงอย่างต่อเนื่อง

ในเดือนที่ผ่านมากองทุนมีผลการดำเนินงานสูงกว่า Benchmark

เนื่องจากทางกองทุนได้ให้น้ำหนักการลงทุนในประเทศเวียดนามและสิงคโปร์สูงกว่า

Benchmark

โดยทั้งสองตลาดได้รับผลกระทบค่อนข้างจำกัดจากความผันผวนของค่าเงินโดยในปัจจุบันทางกองทุนลงทุนในประเทศมาเลเซียและฟิลิปปินส์ในสัดส่วนต่ำกว่า

Benchmark เนื่องจากความกังวลเรื่องอัตราเงินเฟ้อที่อยู่ในระดับสูงและแนวโน้มค่าเงินของประเทศฟิลิปปินส์

สำหรับประเทศมาเลเซียคาดการณ์ว่านโยบายการบริหารประเทศของรัฐบาลชุดใหม่น่าจะส่งผลเชิงลบต่อผลประกอบการของบริษัทจดทะเบียนในบางกลุ่ม

โดยเฉพาะบริษัทที่มีความเกี่ยวข้องกับรัฐบาล (Government-linked Companies:

GLC) สำหรับรายกลุ่มอุตสาหกรรมที่ทางกองทุนให้น้ำหนักการลงทุนมากที่สุด

3 อันดับแรก คือ กลุ่มธนาคารพาณิชย์ กลุ่มสื่อสาร

และกลุ่มอสังหาริมทรัพย์

ปัจจัยที่น่าจับตามอง: ความผันผวนของค่าเงินในภูมิภาคกลุ่มประเทศตลาดเกิดใหม่

แนวโน้มตัวเลขเงินเฟ้อที่มีผลต่ออัตราผลตอบแทนพันธบัตรของแต่ละประเทศโดยเฉพาะประเทศสหรัฐฯ

ความไม่แน่นอนเรื่องมาตรการกีดกันทางการค้าระหว่างสหรัฐฯและจีน

ซึ่งจะเป็นปัจจัยสำคัญต่อการลงทุนในสินทรัพย์เสี่ยง

----------------------------------------------------------------------------------------------------------------------------------------------------------------------

กองทุนป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนตามดุลพินิจของผู้จัดการกองทุน เนื่องจากกองทุนไม่ได้อาจไม่ป้องกันความเสี่ยงด้านอัตราเต็มจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้ l เนื่องจากกองทุนลงทุนในหุ้นเฉพาะภูมิภาค จึงมีความเสี่ยงและมีราคาผันผวนสูงกว่ากองทุนรวมที่มีการกระจายการลงทุนหลายภูมิภาค l ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน l สอบถามข้อมูลเพิ่มเติมได้ที่ KAsset Contact Center 02-6733888 หรือ

www.kasikornasset.com l ข้อมูลจัดทำ ณ วันที่ 18 ตุลาคม 2561 โดยฝ่ายจัดการกองทุนตราสารทุน บลจ.กสิกรไทย