• ผลประกอบการกลุ่มเทคฯขนาดใหญ่* ยังเป็นแรงขับเคลื่อนหลักของตลาดหุ้นสหรัฐฯ โดยเติบโตเกือบ 3 เท่าของตลาดรวม

• กลุ่มเทคฯขนาดใหญ่ ทำกำไรสูงกว่าตลาดอย่างต่อเนื่อง แม้จะอยู่ในสภาวะที่อัตราดอกเบี้ยสูงและค่าใช้จ่ายด้าน AI ที่เพิ่มขึ้น

• การลงทุนด้าน AI ยังคงเป็นแรงขับเคลื่อนหลักของรายได้และกำไรในอนาคต โดยทั้ง Amazon, Microsoft, Alphabet และ Meta กำลังเร่งลงทุนใน AI Infrastructure และ Cloud Service

• ตลาดเริ่มให้ความสำคัญกับ “คุณภาพของการเติบโต” มากกว่า “ความเร็วของการเติบโต โดยเฉพาะความยั่งยืนของ Capex และผลตอบแทนจากการลงทุน (ROI) ของ AI ที่กำลังถูกจับตามอง

*บริษัทเทคโนโลยีขนาดใหญ่ 6 ราย ได้แก่ Microsoft, Apple, Amazon, Meta, Alphabet, NVIDIA

ผลประกอบการบริษัทสหรัฐฯ โดยรวมดีกว่าที่ตลาดคาด

บริษัทใน S&P 500 ที่รายงานผลประกอบการออกมาแล้ว 67% ( ณ 3 พ.ย. 2025) พบว่า กว่า 78% ของบริษัทที่ประกาศออกมาแล้ว มีกำไรสูงกว่าที่ตลาดคาดไว้

ในไตรมาส 3 คาดว่ารายได้ และ กำไรต่อหุ้น จะเติบโต +7.5% YoY และ +12.3% YoY ตามลำดับ

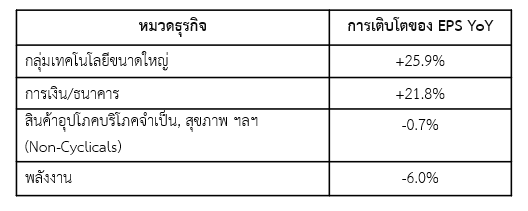

อย่างไรก็ตาม หากแยกตามหมวดอุตสาหกรรม การเติบโตของกำไร (EPS Growth) แตกต่างกันอย่างชัดเจน สะท้อนว่ากลุ่มเทคฯขนาดใหญ่ ยังเป็นตัวที่สร้างกำไรให้กับตลาด ดังนี้

การเติบโตของกำไรกลุ่มเทคฯ ขนาดใหญ่ เติบโตได้เร็วกว่าตลาดรวมอย่างมาก

การเติบโตของกำไรต่อหุ้นกลุ่มเทคฯ ขนาดใหญ่ +27.4% YoY ขณะที่บริษัทที่เหลือ เติบโตเพียง +8.0% YoY

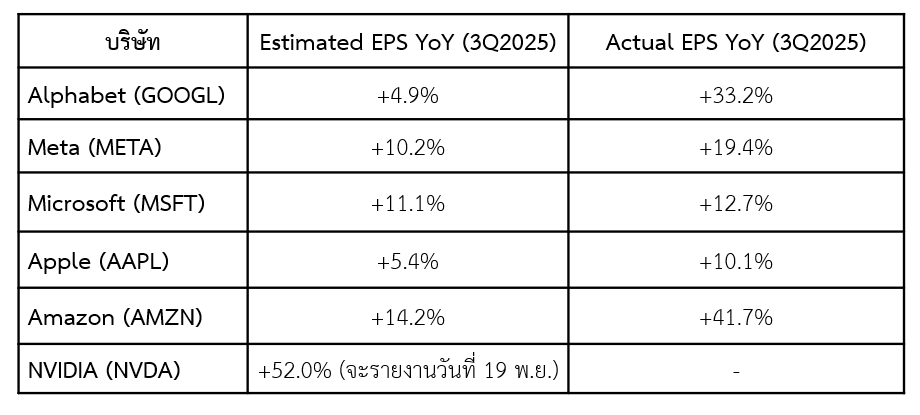

หากพิจารณาผลประกอบการแต่ละบริษัท พบว่าสามารถสร้างกำไรได้มากกว่าที่ตลาดคาด

มุมมองประเด็นความเสี่ยงของ AI Bubble

ที่ผ่านมา มีการพูดถึงเรื่อง “Circular Funding” ในระบบนิเวศ AI กันอย่างแพร่หลาย โดยคำว่า Circular Funding มาจากการที่ บริษัทเทคฯขนาดใหญ่มีการหมุนเวียนเงินทุนและรายได้ภายในกลุ่มเดียวกัน ตัวอย่างเช่น การที่ NVIDIA ขายชิป GPUs ให้กับ Hyperscalers (เช่น Microsoft, Amazon, Alphabet) และบริษัท Hyperscalers เหล่านี้ ก็ลงทุนในบริษัทโมเดล (OpenAI, Anthropic, xAI)

ในขณะที่บริษัทโมเดลก็เช่าพลังประมวลผล (Compute) กลับมาจาก Hyperscalers และ Hyperscalers ก็ซื้อชิปเพิ่มเติมจาก NVIDIA อีกที

นั่นก็หมายความว่า เงินลงทุน (Capex) ที่เกิดขึ้นใน ecosystem เดียวกันนี้ กำลัง “หมุนกลับไปกลับมา” ระหว่างผู้เล่นรายใหญ่ โดย แทบไม่มีเม็ดเงินใหม่ ไหลเข้าสู่เศรษฐกิจจริง หรือไหลมาจากเศรษฐกิจจริง

ผลลัพธ์ก็คือ การที่ “รายได้ของบริษัทหนึ่ง” กลายเป็น “รายจ่ายของอีกบริษัทหนึ่ง” ภายในวงเดียวกัน ซึ่งในระยะสั้นดูเหมือนเกิดการเติบโตสูง แต่ในระยะยาวอาจสะท้อนอุปสงค์ที่ไม่ยั่งยืนหากไม่มีลูกค้าภายนอกระบบเข้ามาเสริม

อย่างไรก็ตาม จากบทความของ J.P. Morgan Asset Management มองว่า ถึงแม้ว่าเรื่องนี้จะเพิ่มความเสี่ยงให้กับ AI Bubble แต่แหล่งที่มาของเงินลงทุนยังมาจากเงินสดของบริษัทเทคฯ ขนาดใหญ่ ไม่ได้มาจากการกู้ยืมเงินเหมือนกับ ช่วง Dot.com ที่บริษัทต่าง ๆ มีการซื้อขายระหว่างกันด้วยหนี้สินมากขึ้นเรื่อยๆ โดยในช่วงนั้น “รายได้” ของบริษัทโทรคมนาคมหลายแห่งไม่ได้เกิดจากลูกค้าจริง แต่เกิดจาก “การซื้อขายกันเองภายในอุตสาหกรรม” ด้วยหนี้สิน เมื่อถึงจุดหนึ่งที่รายได้ไม่เพียงพอรองรับหนี้ ความมั่นใจพังทลาย และทำให้หุ้นปรับตัวลง และบริษัทล้มละลายเป็นวงกว้าง ในขณะที่รอบนี้ บริษัทเทคโนโลยีมีรายได้ที่เกิดขึ้นจริง จากการให้บริการเรื่อง AI อย่างเช่น Microsoft และ Alphabet ทำให้รอบนี้ มีความเสี่ยงน้อยกว่ารอบ Dot.com ปี 2000

แต่สิ่งที่น่าจับตามองคือ เริ่มเห็นสัญญาณของ leverage เพิ่มขึ้นในระบบ เช่น Oracle ออกพันธบัตรมูลค่า 18 พันล้านดอลลาร์ เพื่อระดมทุนลงทุนด้าน AI รวมถึง CoreWeave ซึ่งเป็นบริษัทเช่าพลังประมวลผล AI ก็ได้รับเงินกู้หลายพันล้านเพื่อขยายโครงสร้างพื้นฐาน ทั้งหมดนี้สะท้อน “debt-fueled capital cycle” ที่เริ่มเข้ามาในระบบ ดังนั้น เมื่อไรที่เราเริ่มเห็นบริษัทเทคโนโลยเริ่มใช้เงินกู้เพื่อไปลงทุนเพิ่มมากขึ้น จะเป็นการเพิ่มความเสี่ยงในระบบ

คำเเนะนำการลงทุน KAsset แนะนำ เน้นหุ้นเทคฯ คุณภาพ มากกว่าตามกระแส

• เลือก “คุณภาพ” แทน “กระแส” : เน้นบริษัทที่สร้างรายได้จาก AI จริง เช่น Microsoft, Amazon, Alphabet มากกว่าบริษัทขนาดเล็กที่ยังไม่มีกำไร

• ติดตามความยั่งยืนของ Capex : แม้กลุ่มเทคฯขนาดใหญ่ มีกำลังเงินสดเพียงพอ แต่หากมีการกู้ยืมเพิ่มขึ้นมากเกินไปจะกลายเป็นจุดเสี่ยง

• กระจายความเสี่ยง : ตลาดหุ้นสหรัฐฯ มีความกระจุกตัวสูงใน 6 หุ้นเทคฯใหญ่ จึงควรมีการกระจายไปยังภูมิภาคและอุตสาหกรรมอื่นๆ เพื่อรับมือความผันผวน เช่นหุ้นกลุ่มเทคโนโลยีในเอเชีย ที่มีวินัยด้านเงินทุน และได้ประโยชน์จากการลงทุนด้าน AI

กองทุนแนะนำ KAsset มีมุมมองบวกต่อหุ้นกลุ่มเทคฯ การปรับขึ้นของหุ้นเทคฯ ในปัจจุบันยังไม่ใช่ AI Bubble และยังมองว่าหุ้นเทคฯ ยังสามารถปรับตัวขึ้นได้ต่อเนื่อง สามารถทยอยสะสมได้

K-GTECH : ลงทุนในหุ้นกลุ่มเทคโนโลยีชั้นนําทั่วโลก ที่มีธุรกิจด้านเทคโนโลยีที่เป็น Megatrend และธุรกิจที่เกี่ยวข้อง เช่น AI เซมิคอนดักเตอร์ และ คลาวด์

K-ATECH : กองทุนหุ้นเทคโนโลยีในเอเชียแปซิฟิก ครอบคลุมธีมหลักที่เป็นที่ต้องการของผู้บริโภคทั่วโลก ได้แก่ Digital Consumption, Manufacturing Leaders และ Enterprise Transformation

ที่มา: KAsset Investment Strategy บลจ.กสิกรไทย