ตอนที่ 2 จับตา “นโยบายการคลัง" สหรัฐฯ จากสองพรรคใหญ่

ใครจะเป็นผู้นำคนใหม่ ? หรือ ใครจะเป็น ผู้กุมบังเหียน เศรษฐกิจสหรัฐฯ ?

เราคงจะได้รู้กัน หลังการเลือกตั้งในวันที่ 5 พฤศจิกายน 2567 นี้ ซึ่งนักลงทุนรู้กันดีอยู่แล้วว่า การเปลี่ยนแปลงครั้งใหญ่ที่จะเกิดขึ้นนี้ ถือเป็นเรื่องที่สำคัญอย่างยิ่ง โดยเฉพาะกับการเปลี่ยนแปลงของ “นโยบายการคลัง" ที่อาจเป็นตัวเปลี่ยนเกมเศรษฐกิจไปตลอด หรืออย่างน้อย ๆ ก็ราว 4 ปีได้

ทั้งนี้ หากว่าที่ประธานาธิบดีโดนัลด์ ทรัมป์ จากพรรคริพับลิกัน และ โจ ไบเดน จากพรรคเดโมแครต ชนะการเลือกตั้ง จะส่งผลต่อการเปลี่ยนแปลงอนาคตเศรษฐกิจอย่างไร ก่อนที่จะมีการ “ดีเบต" ในวันที่ 27 มิถุนายน และวันที่ 10 กันยายน ที่จะถึงนี้

สำหรับนโยบายการคลังที่คาดว่าจะเกิดขึ้นนั้น จะแบ่งออกตามผลลัพธ์ของการเลือกตั้ง ซึ่งมีด้วยกัน 3 กรณี ดังนี้

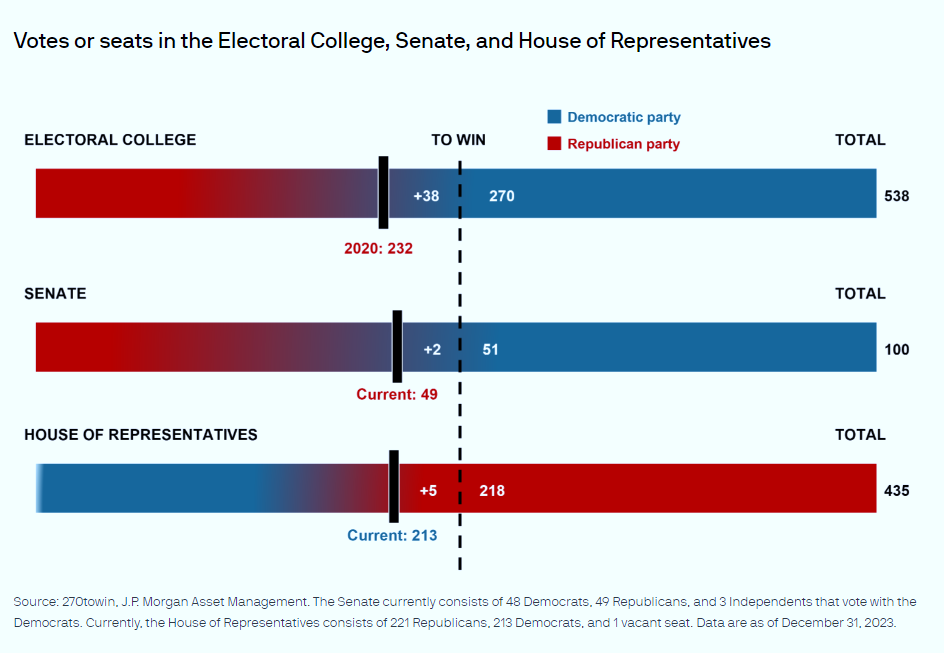

กรณีที่ 1 พรรคริพับลิกัน กวาดชัยชนะ

โดยกวาดชัยชนะทั้งประธานาธิบดี วุฒิสภา และสภาผู้แทนราษฎร

- การควบคุมทั้งสองสภา

จะทำให้พรรคริพับลิกันสามารถผ่านกฎหมายได้ง่ายขึ้น ผ่านกระบวนการที่เรียกว่า “Budget Reconciliation Process" ที่ใช้เพียง 50 เสียงในวุฒิสภา (Simple Majority Voting) ในการออกกฎหมาย แทนที่จะใช้ 60 เสียง เหมือนการออกกฎหมายปกติ

- หากพรรคริพับลิกันชนะการเลือกตั้ง

จะส่งผลบวกต่อภาคธุรกิจมากกว่า เนื่องจากพรรคมีแนวโน้มที่จะ “ต่ออายุกฎหมายปฏิรูปภาษี" (Tax Cuts and Jobs Act) จากเดิมที่จะหมดอายุในวันที่ 31 ธันวาคม 2568 เพื่อผลักดันนโยบายลดภาษีสำหรับทั้งธุรกิจและบุคคลธรรมดา

ซึ่งกฎหมายนี้เป็นมาตรการที่ทรัมป์ ได้ผลักดันตอนเป็นประธานาธิบดีในปี 2560 เพื่อลดภาษีสำหรับทั้งธุรกิจและบุคคลธรรมดา ซึ่งจะเป็นปัจจัยบวกต่อบริษัทจดทะเบียนในตลาดหุ้นสหรัฐฯ และเอื้อให้ประชาชนมีรายได้หลังหักภาษีมากขึ้น ช่วยหนุนการใช้จ่าย ยอดขายของภาคธุรกิจ และยังช่วยกระตุ้นการลงทุนและการจ้างงานได้เพิ่มมากขึ้น

“จะเห็นได้ว่า ทิศทางนโยบายการคลัง สะท้อนถึงหลักการของพรรคริพับลิกัน ที่เน้นส่งเสริมการเติบโตทางเศรษฐกิจผ่านตลาดเสรีเป็นหลัก"

กรณีที่ 2 พรรคเดโมแครต กวาดชัยชนะ

โดยกวาดชัยชนะทั้งประธานาธิบดี วุฒิสภา และสภาผู้แทนราษฎร

- หากพรรคเดโมแครตได้เสียงข้างมากทั้งสองสภา

ก็จะสามารถใช้กระบวนการ Budget Reconciliation Process ได้เช่นเดียวกัน

- พรรคมีแนวโน้มที่จะปรับเพิ่มอัตราภาษีขึ้น

ทั้งสำหรับบริษัทใหญ่และผู้มีรายได้สูง เพื่อลดช่องว่างความไม่เท่าเทียมทางเศรษฐกิจ และลดการขาดดุลงบประมาณ

อีกทั้งยังหนุนให้ภาครัฐมีเม็ดเงินมากขึ้น พร้อมสำหรับใช้จ่ายสนับสนุนโครงการอื่น ๆ เช่น การลงทุนด้านการศึกษา การขยายการเข้าถึงประกันสุขภาพ ที่มีราคาย่อมเยาและการลดค่าใช้จ่ายด้านยา รวมถึงการเพิ่มการลงทุนในโครงสร้างพื้นฐานและที่อยู่อาศัย เป็นต้น

“จะเห็นได้ว่านโยบายเหล่านี้ สะท้อนถึงหลักการของพรรคเดโมแครต ที่มุ่งเน้นการลงทุนในคนและชุมชน ลดความไม่เท่าเทียม และสร้างระบบเศรษฐกิจที่ยั่งยืนและเป็นธรรมสำหรับทุกคน"

กรณีที่ 3 ไม่มีพรรคใดครองเสียงข้างมากทั้งสองสภา

หากไม่มีพรรคไหนชนะทั้งสองสภา เราจะเรียกว่า “รัฐบาลผสม" ซึ่งอาจทำให้การแก้กฎหมาย หรือการออกนโยบายต่าง ๆ ทำได้ยากกว่าเดิม

แต่อีกนัยหนึ่ง ก็อาจทำให้ความเสี่ยงที่จะมีการเปลี่ยนแปลงนโยบายใด ๆ แบบ 360 องศานั้นลดน้อยลงไปด้วย นโยบายการคลังก็มีแนวโน้มที่จะถูกประนีประนอม ทำให้ความผันผวนของนโยบายก็จะค่อนข้างต่ำกว่าด้วยเช่นกัน ตัวอย่างเช่น

หาก โจ ไบเดน ได้เป็นประธานาธิบดี และพรรคเดโมแครตมีเสียงข้างมากในสภาผู้แทนฯ เพียงสภาเดียว

มาตรการลดภาษีเงินได้บุคคล ก็มีโอกาสที่จะไม่ถูกต่ออายุออกไป ส่วนแต่การเพิ่มรายจ่ายภาครัฐก็อาจเพิ่มได้ช้ากว่ากรณีที่ 2 ที่พรรคเดโมแครตกวาดชัยชนะทั้งหมด หรือเช่นเดียวกัน

หากทรัมป์ได้เป็นประธานาธิบดี และพรรคริพับลิกันมีเสียงข้างมากเพียงหนึ่งในสองสภา

รายจ่ายภาครัฐก็มีแนวโน้มเพิ่มขึ้นอย่างช้า ๆ กว่าในกรณีที่พรรคริพับลิกันได้เสียงข้างมากทั้งสองสภา และอาจเป็นการเพิ่มรายจ่ายที่แตกต่างจากเดิมด้วย เป็นต้น

ซึ่งการทำงานร่วมกันในรัฐบาลผสมนี้ จะขึ้นอยู่กับการเจรจาต่อรองระหว่างพรรคการเมือง รวมถึงการหาจุดร่วมที่สามารถตอบสนองต่อความต้องการของทั้งสองฝ่ายและประชาชนในวงกว้าง เพื่อให้เป็นไปได้อย่างเหมาะสมนั่นเอง

อย่างไรก็ตาม แม้จะมีความแตกต่างของแนวคิดนโยบายของแต่ละพรรค แต่มีหนึ่งสิ่งสำคัญที่ไม่ว่าใครจะได้ดำรงตำแหน่งประธานาธิบดี

ก็ต้องเผชิญเหมือนกัน คือ

“ความท้าทายจากข้อจำกัดความสามารถในการกระตุ้นเศรษฐกิจ" หลังจากที่ดุลงบประมาณสหรัฐฯ ขาดดุลเพิ่มขึ้นมาเป็นระดับ 6.3% ต่อ GDP ในปี 2566 ที่ผ่านมา

หากย้อนดู ภาพรวมดุลงบประมาณสหรัฐฯ จะพบว่า

- ในปี 2560 ที่ทรัมป์เข้ารับตำแหน่ง งบประมาณขาดดุลอยู่ที่ราว ๆ 3.1% เท่านั้น ในปี 2559

- ในปี 2564 ไบเดนเข้ารับตำแหน่ง แม้จะเป็นปีที่งบประมาณขาดดุลในระดับสูงจากวิกฤติโควิด ขณะเดียวกัน อัตราดอกเบี้ยก็อยู่ในระดับต่ำมาก ต่างจากปัจจุบันที่ตัวเลขขาดดุลสูง แล้วอัตราดอกเบี้ยก็อยู่ในระดับที่สูงด้วย

ทำให้การออกนโยบายกระตุ้นเศรษฐกิจหลังจากนี้ อาจไม่สามารถทำได้ง่ายเหมือนในอดีตอีกต่อไป อีกทั้งพรรคยังต้องคำนึงถึงต้นทุนต่อเศรษฐกิจที่เกิดขึ้นตามมาอีกด้วย

คำแนะนำการลงทุน

ในปีที่มีการเลือกตั้งสหรัฐฯ นักลงทุนอย่างเราควรจะเลือกลงทุนอย่างไร ?

สำหรับการลงทุนในปีนี้ คงต้องยอมรับว่า มีความท้าทายค่อนข้างสูง เพราะยังมีความไม่แน่นอนทางเศรษฐกิจที่อาจเปลี่ยนแปลงได้อยู่ตลอดเวลา ทั้งทางการเมือง การคลัง รวมถึงนโยบายต่าง ๆ ซึ่งอาจทำให้เกิดความผันผวนเพิ่มขึ้นได้ และกระทบต่อการลงทุนของเราได้ใน

ระยะสั้นด้วย

ซึ่งหากเราเจาะลึกไปที่ตัวเลขทางสถิติที่ผ่านมา ก็จะพบว่า ในปีที่มีการเลือกตั้ง ผลตอบแทนตลาดหุ้นสหรัฐฯ (S&P 500) โดยเฉลี่ยก็มักจะน้อยกว่า ปีที่ไม่มีการเลือกตั้ง ในส่วนของความผันผวนก็มีมากกว่าด้วยเช่นกัน โดยเฉพาะในช่วงก่อนการเลือกตั้ง อย่างเดือนมกราคมถึงตุลาคมที่ความผันผวนจะเพิ่มสูงขึ้น ก่อนที่จะมีการปรับตัวลดลงอย่างมีนัยสำคัญ หลังการเลือกตั้งจบลง

อย่างไรก็ตาม การจับจังหวะลงทุนในช่วงการเลือกตั้ง เรายังคงมองว่าเป็นเรื่องที่ทำได้ยากอยู่ดี สังเกตได้ชัด ในปี 2559 และปี 2563 ซึ่งเป็นการเลือกตั้ง 2 ครั้งล่าสุด ดัชนี S&P 500 ปรับตัวเพิ่มขึ้นราว 3% ตั้งแต่วันศุกร์ก่อนวันเลือกตั้ง แสดงให้เห็นว่า ตลาดหุ้นสหรัฐฯ ให้ผลตอบแทนเป็นบวก แม้ว่าผลการเลือกตั้งจะยังไม่ชัดเจนก็ตาม

ดังนั้น เรามองว่า “การลงทุนในปีนี้หากจะรอให้การเลือกตั้งจบลงก่อน แล้วจึงค่อยเข้าลงทุน ก็อาจทำให้เราพลาดโอกาสในการลงทุนไปได้ด้วย"

เพราะถึงแม้ว่าจะมีตัวเลขสถิติที่บอกถึงผลตอบแทนก่อนและหลังเลือกตั้งแล้วก็จริง แต่อย่าลืมว่า ข้อมูลผลตอบแทนในอดีตช่วงปีเลือกตั้ง ไม่ได้เป็นสิ่งยืนยันถึงผลตอบแทนในอนาคต เพราะไม่ได้มีเพียงผลการเลือกตั้งที่จะเป็นตัวกำหนด แต่ยังมีสภาพแวดล้อมทางเศรษฐกิจ กำไรของบริษัทจดทะเบียน และ Valuations ที่เป็นตัวกำหนดผลตอบแทนในอนาคตร่วมด้วยเช่นเดียวกัน

ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และคู่มือการลงทุนก่อนตัดสินใจลงทุน โดยศึกษานโยบายกองทุนและความเสี่ยงได้ที่ www.kasikornasset.com

บทความโดย

คุณวจนะ วงศ์ศุภสวัสดิ์, CFA, Chief Investment Officer บลจ.กสิกรไทย

ข้อมูล ณ วันที่ 11 มิ.ย. 2567

เนื้อหาที่เกี่ยวข้อง

เส้นทางสู่การเป็น ปธน.สหรัฐฯ คนที่ 47 >>Click

ECB ลดดอกเบี้ยครั้งแรก ในรอบ 5 ปี >>Click

จัดพอร์ต Core-Satellite ไม่ใช่เรื่องยาก >>Click

เป้าหมาย Net Zero ไทย ไม่ไกลเกินเอื้อม >>Click