รู้หรือไม่ จากผลสำรวจกลุ่มตัวอย่าง ในปี 2565 พบว่า.. คนไทยร้อยละ 64.3 ไม่ได้ยื่นแบบแสดงรายการ ภาษีเงินได้บุคคลธรรมดา โดยมีสัดส่วนของ ผู้ที่ยื่นแบบฯ เพียงร้อยละ 35.7 จากกลุ่มตัวอย่างทั้งหมด ส่วนกลุ่มที่ไม่ได้ยื่นแบบฯ แบ่งเป็นผู้ที่อยู่ในเกณฑ์ต้องยื่น มากถึงร้อยละ 50.5 และไม่เข้าข่ายต้องยื่นภาษี ร้อยละ 13.8

ซึ่งตามหลักแล้ว ไม่ว่าเราจะทำงานอะไร หากเรามีรายได้หรือมีเงินเดือน ก็จำเป็นต้องยื่นแบบฯ ด้วยกันทั้งนั้น แต่หากถามว่า.. ยื่นแล้วจะต้องจ่ายภาษีด้วยหรือไม่นั้น ก็เป็นอีกเรื่องหนึ่งที่เราต้องมาคำนวณกัน ว่าเมื่อหักค่าใช้จ่ายต่าง ๆ แล้วเงินได้สุทธิเหลืออยู่ที่เท่าไร

กรมสรรพากรก็ได้กำหนดไว้ว่า “ผู้ที่มีเงินได้สุทธิเกิน 150,000 บาทขึ้นไป ต่อปีภาษี จะมีหน้าที่ต้องชำระภาษี"

คำถามก็คือ กรณีที่เรามีเงินภาษีที่ต้องจ่ายเพิ่ม มีวิธีไหนบ้างไหม? ที่จะช่วยให้เราจ่ายได้น้อยลง

คำตอบก็คือ “การลดหย่อนภาษี"

ซึ่งโดยปกติ ผู้มีรายได้ทุกคนจะมีค่าลดหย่อนที่เป็นพื้นฐานอยู่แล้ว ได้แก่ ค่าลดหย่อนส่วนตัว ซึ่งอยู่ที่ 60,000 บาท แต่สำหรับผู้มีรายได้ค่อนข้างเยอะ การลดหย่อนเพียง 60,000 บาท ก็อาจไม่เพียงพอที่จะช่วยลดจำนวนเงินภาษีที่ต้องจ่ายให้น้อยลงได้

วันนี้ KAsset เลยจะชวนทุกคน มาสำรวจดูว่า “สิทธิลดหย่อน ปี 2567" มีอะไรบ้าง และลดหย่อนได้จำนวนเท่าไร ?

เพื่อเช็กดูว่าเราใช้สิทธิลดหย่อนนั้นเต็มหรือยัง หรือหากยังไม่เต็มจำนวน เราจะสามารถหาอะไรมาลดหย่อนได้อีกบ้าง

เช็กสิทธิลดหย่อนภาษี ปี

2567 มีอะไรบ้าง

?

แบ่งออกได้เป็น 3 กลุ่ม ได้แก่..

1.

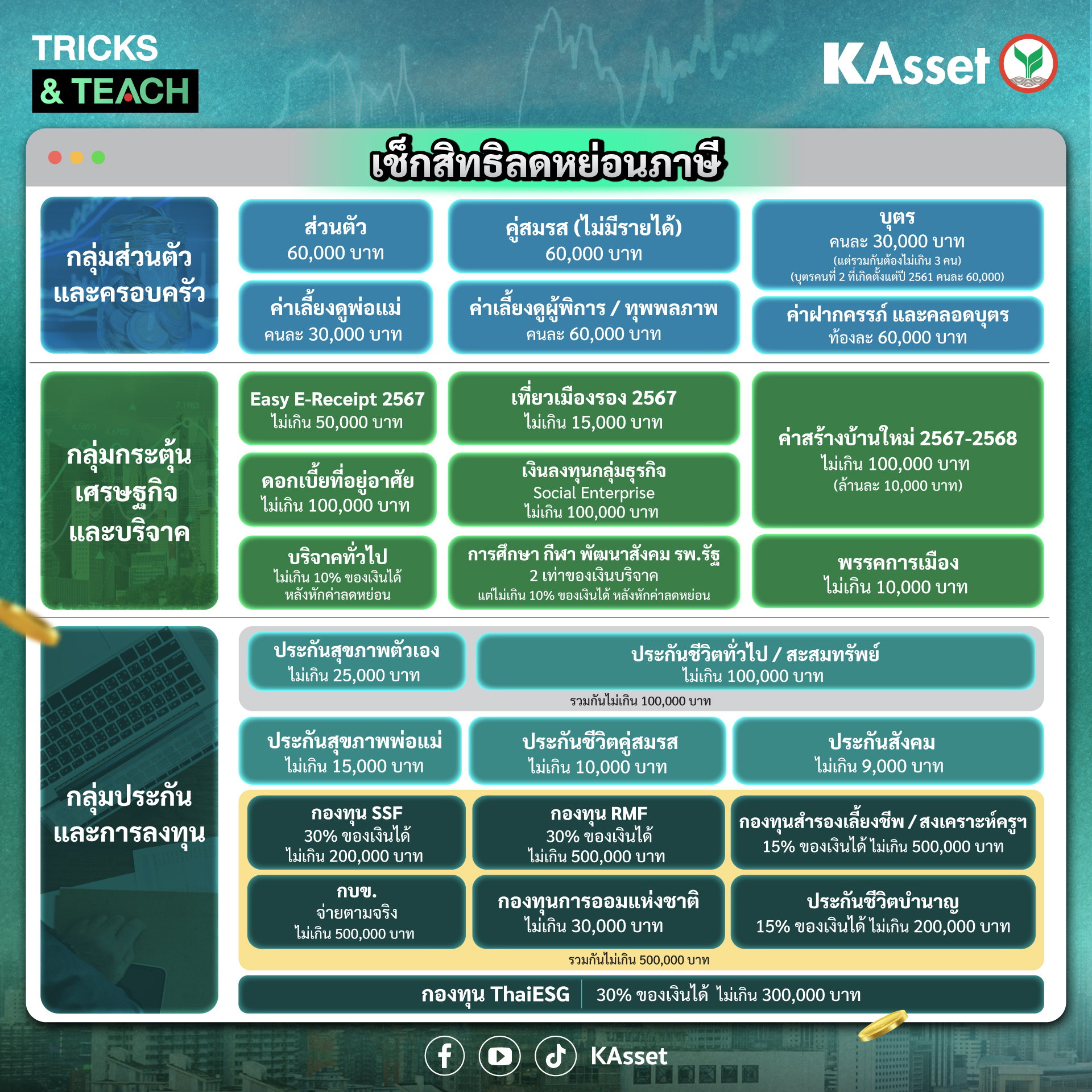

ค่าลดหย่อนภาษี “ส่วนตัว และครอบครัว"

เป็นค่าลดหย่อนพื้นฐานที่ผู้มีเงินได้จะได้รับทันที หากเข้าเกณฑ์ตามที่กรมสรรพากรกำหนดไว้ ไม่ว่าจะเป็น คู่สมรส(ที่ไม่มีรายได้) สามารถลดหย่อนภาษีได้ 60,000 บาท หรือค่าเลี้ยงดูบิดามารดา(ที่อายุ 60 ปีขึ้นไป และไม่มีเงินได้พึงประเมินเกิน 30,000 บาทในปีภาษี) ลดหย่อนได้คนละ 30,000 บาท เป็นต้น

2.

ค่าลดหย่อนภาษี “กลุ่มกระตุ้นเศรษฐกิจ และบริจาค"

เป็นค่าลดหย่อนที่ทางภาครัฐตั้งใจออกมา เพื่อกระตุ้นเศรษฐกิจโดยเฉพาะ ไม่ว่าจะเป็น “Easy e-Receipt" ที่ลดหย่อนภาษีได้สูงสุด 50,000 บาท โดยจะต้องมีหลักฐานใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) หรือใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt)

หรือจะเป็น “เที่ยวเมืองรอง" ที่สามารถหักค่าใช้จ่ายได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท โดยจะต้องมีใบกำกับภาษีเต็มรูปแบบ ในแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ทั้งนี้ ต้องเป็นค่าใช้จ่ายที่ลดหย่อนได้ จะต้องเป็นไปตามที่ทางกรมสรรพากรกำหนด เป็นต้น

3.

ค่าลดหย่อนภาษี “กลุ่มประกัน และการลงทุน"

เป็นค่าลดหย่อนที่ทางกรมสรรพากร ให้สิทธิสำหรับผู้ที่ต้องการเพิ่มจำนวนเงินลดหย่อน โดยสามารถเลือกได้.. ทั้งการซื้อประกันชีวิต ประกันสุขภาพ ทั้งของตนเอง บิดามารดา หรือคู่สมรส(ที่ไม่มีเงินได้) รวมถึงการลงทุนผ่านกองทุน ที่เปิดโอกาสให้ผู้มีเงินได้ ได้ใช้สิทธิลดหย่อนภาษี ไปพร้อมกับโอกาสในการสร้างผลตอบแทนที่มากขึ้นในระยะยาว

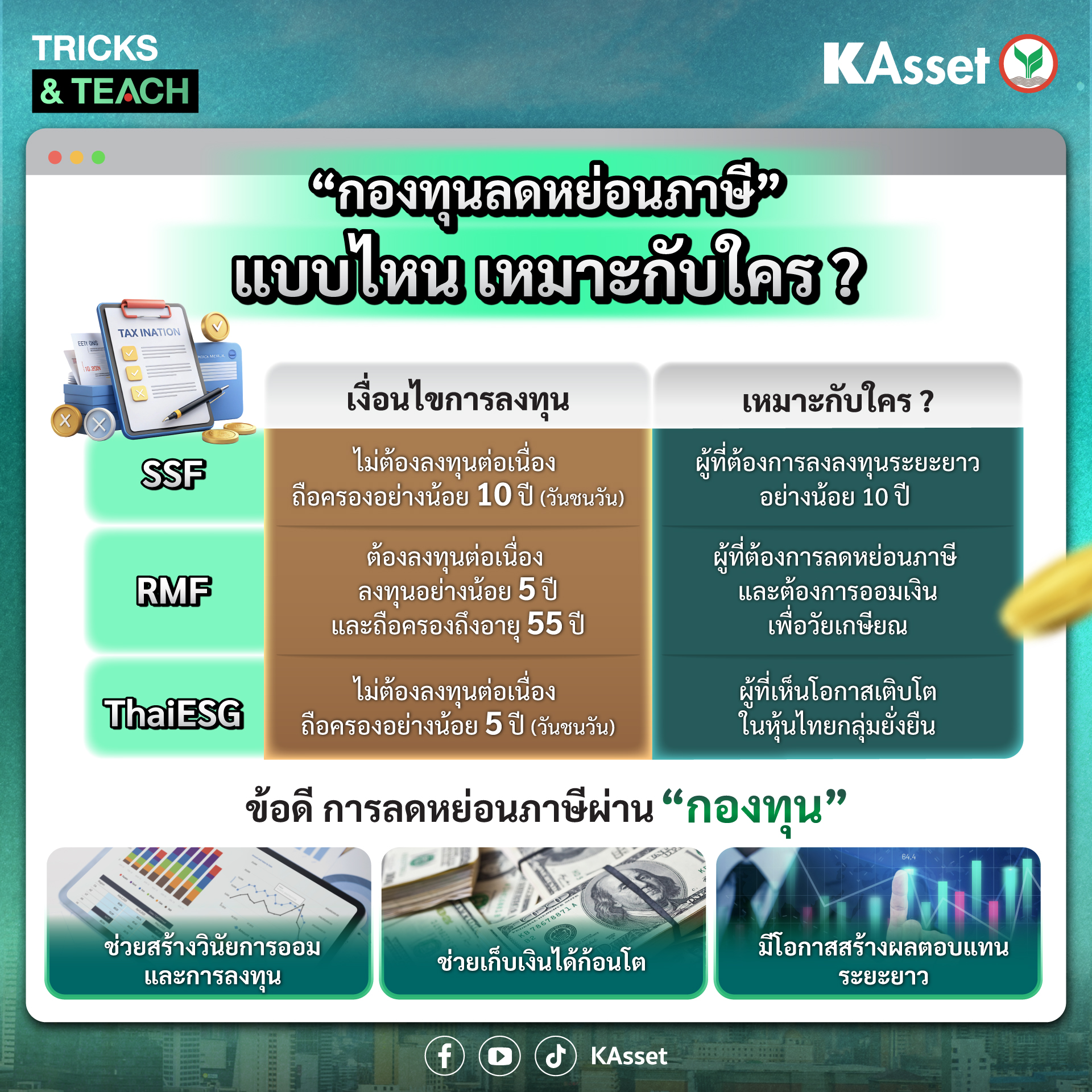

สำหรับผู้ที่ต้องการเพิ่มสิทธิลดหย่อนภาษี

“กองทุนรวม

SSF / RMF

และ

ThaiESG" ก็เป็นอีกหนึ่งทางเลือก ที่ KAsset อยากแนะนำ

เพราะไม่เพียงแต่จะได้สิทธิประโยชน์ทางภาษีเท่านั้น แต่ผู้ลงทุนจะยังได้ประโยชน์ทางอ้อมหลายต่อด้วย

- ช่วยสร้างวินัยในการออมและการลงทุนอย่างต่อเนื่อง

- เงินลงทุนนั้นมีโอกาสเติบโตมากขึ้นด้วย

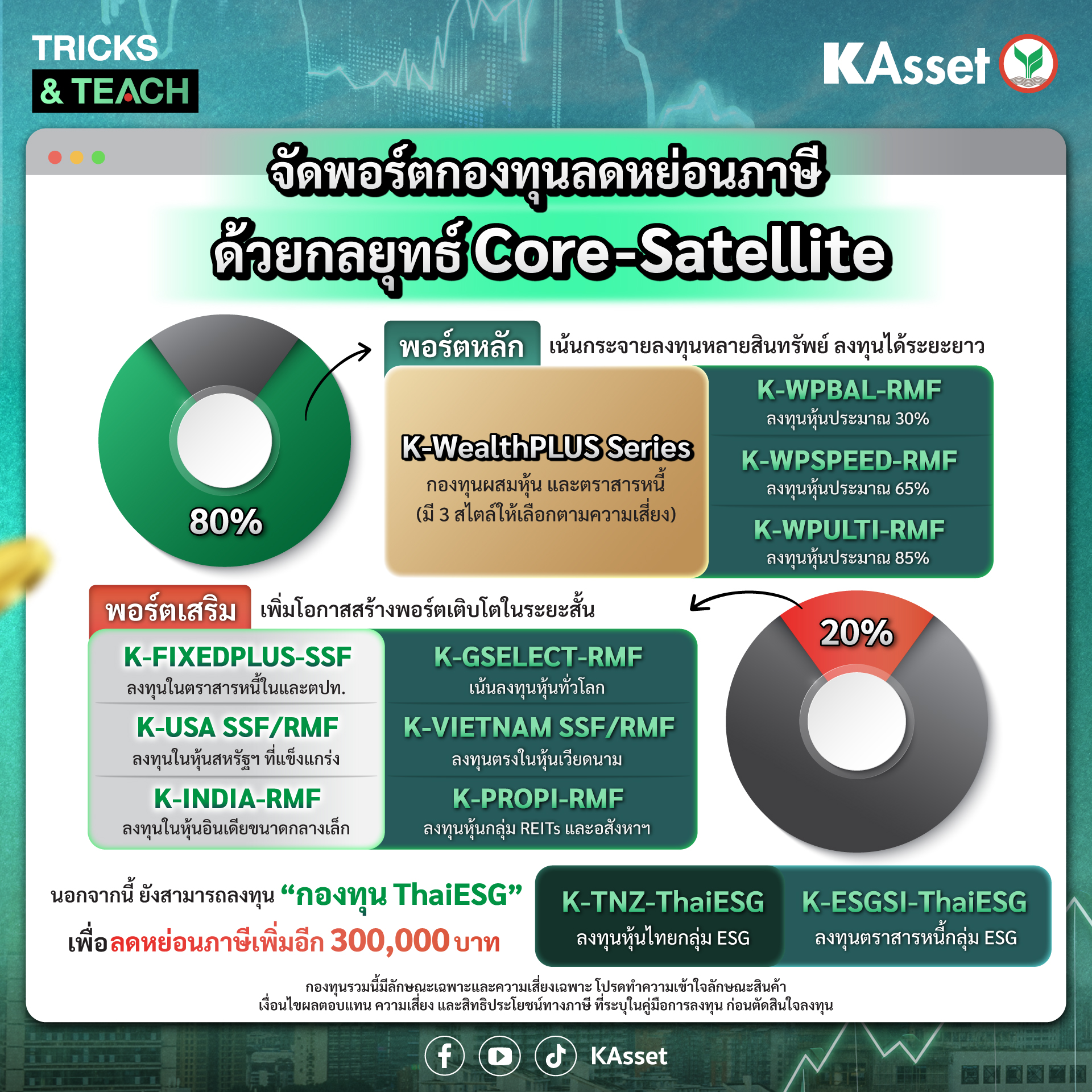

แนะนำจัดพอร์ต “กองทุนลดหย่อนภาษี" แบบ

Core-Satellite Portfolio

กลยุทธ์ที่ช่วยให้ผู้ลงทุนสามารถบริหารจัดการพอร์ตได้อย่างมีประสิทธิภาพ ทั้งในแง่ของการลดหย่อนภาษี รวมถึงการสร้างผลตอบแทนในระยะยาว

กองทุนแนะนำจาก บลจ.กสิกรไทย

สำหรับ

Core Portfolio ส่วนหลักของพอร์ต

80%

กระจายการลงทุนหลายสินทรัพย์ เน้นการลงทุนที่สร้างโอกาสเติบโตระยะยาว อยู่รอดได้ทุกสภาวะตลาด

กลุ่มกองทุน

K-WealthPLUS มีให้เลือก 3 กองทุน

- K-WPBAL-RMF ลงทุนหุ้นประมาณ 30%

- K-WPSPEED-RMF ลงทุนหุ้นประมาณ 65%

- K-WPULTI-RMF ลงทุนหุ้นประมาณ 85%

สำหรับ

Satellite Portfolio ส่วนเสริมของพอร์ต

20%

เน้นลงทุนสินทรัพย์ที่เพิ่มโอกาสสร้างผลตอบแทนระยะสั้น

- K-FIXEDPLUS-SSF เน้นลงทุนในตราสารหนี้ทั้งในและต่างประเทศ

- K-GSELECT-RMF เน้นลงทุนหุ้นทั่วโลก

- K-PROPI-RMF เน้นลงทุนหุ้นกลุ่ม REITs และอสังหาฯ

กองทุนที่แยกตามรายประเทศ

- K-USA-SSF/RMF เน้นลงทุนในหุ้นสหรัฐฯ ที่มีกำไรโตกว่าค่าเฉลี่ย

- K-INDIA-RMF เน้นลงทุนในหุ้นอินเดียขนาดกลางและขนาดเล็ก ที่มีกลยุทธ์ที่ดี

- K-VIETNAM SSF/RMF เน้นลงทุนในหุ้นเวียดนามขนาดใหญ่ คุณภาพดี

และกองทุนที่ตอบรับเทรนด์อนาคต

ThaiESG

ลงทุนแถมลดหย่อนภาษีได้เพิ่ม อีก

300,000 บาท

- K-ESGSI-ThaiESG [ความเสี่ยงต่ำ] เน้นลงทุนในตราสารหนี้ภาครัฐเพื่อความยั่งยืน

- K-BL30-ThaiESG [ความเสี่ยงปานกลาง] กองทุนผสมเน้นตราสารหนี้ และลงทุนหุ้นไทยไม่เกิน 30% เน้นที่มีคะแนน SET ESG Rating อยู่ในระดับ AAA (กองทุนอยู่ระหว่างขอจัดตั้งจากสำนักงานคณะกรรมการ ก.ล.ต.)

- K-TNZ-ThaiESG [ความเสี่ยงสูง] ลงทุนในหุ้นไทย ESG ขนาดใหญ่ในดัชนี SET100 โดยเน้นบริษัทที่มีเป้าหมายลดการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ (Target Net Zero)

บทความโดย บลจ.กสิกรไทย

ข้อมูล ณ วันที่ 18 พ.ย. 2024

คำเตือน กองทุนรวมนี้มีลักษณะเฉพาะและความเสี่ยงเฉพาะ โปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และสิทธิประโยชน์ทางภาษี ที่ระบุในคู๋มือการลงทุนก่อนตัดสินใจลงทุน

เนื้อหาที่เกี่ยวข้อง

รายได้เท่าไร ต้องเสียภาษี? >>Click

ตอบคำถามคาใจ จัดพอร์ตไม่ใช่เรื่องยาก >>Click

จัดพอร์ตลงทุนด้วยกลยุทธ์ Core-Satellite Portfolio >>Click

พอร์ตกองทุนประหยัดภาษี เงินก้อนใหญ่ที่ไม่ควรมองข้าม >>Click