ตอนที่ 3 หรือ...“สงครามการค้า" จะกลับมาร้อนระอุ อีกครั้ง?

เสร็จสิ้นไปแล้วกับการดีเบตในครั้งแรกระหว่างสองผู้ท้าชิงตำแหน่งประธานาธิบดีในปีนี้อย่างประธานาธิบดีโจ ไบเดน และอดีตประธานาธิบดีโดนัลด์ ทรัมป์ เมื่อวันที่ 27 มิถุนายนที่ผ่านมา ซึ่งจากผลสำรวจของ CNN หลังการดีเบต 67% ของผู้ชม มองว่าทรัมป์เป็นฝ่ายชนะในครั้งนี้

โดยทั้งสองฝ่ายมีการแสดงความเห็นในหลายๆ เรื่อง ตั้งแต่นโยบายเศรษฐกิจ ประเด็นผู้อพยพ สิทธิในการยุติการตั้งครรภ์ ไปจนถึงสงครามยูเครน ซึ่งสำหรับในประเด็นการค้ากับจีนเป็นอีกนโยบายที่คนต่างจับตามอง

แม้ว่าไม่ได้มีการชี้แจงรายละเอียดมากนัก แต่ทรัมป์ก็แสดงท่าทีที่ค่อนข้างแข็งกร้าวต่อประเด็นเรื่องจีน ซึ่งไม่ได้เป็นเรื่องที่น่าตกใจ ถ้าเห็นจากการสัมภาษณ์ของทรัมป์ก่อนหน้านี้ที่ระบุว่า หากได้เป็นประธานาธิบดี อาจจะเก็บภาษีสินค้านำเข้าจากจีนเพิ่มขึ้นเป็นมากกว่า 60% และเก็บภาษีนำเข้า 10% สำหรับสินค้าทั้งหมดจากทั่วโลก ซึ่งเป็นประเด็นที่ตลาดค่อนข้างกังวลว่าจะทำให้ความขัดแย้งกลับมาปะทุขึ้นอีกครั้ง

แล้วอย่างนี้ นักลงทุนควรเตรียมพร้อม รับมืออย่างไร?

นโยบาย “กีดกันทางการค้า" กับประเทศจีน

อันที่จริง ความขัดแย้งระหว่างสหรัฐฯ กับจีนนั้น มีมาตั้งแต่ก่อนที่โดนัลด์ ทรัมป์ จะเข้ามาเป็นประธานาธิบดี แต่ในสมัยของทรัมป์ช่วงปี 2018 เรียกได้ว่าเป็นจุดเริ่มต้นที่นำไปสู่ความขัดแย้งที่ชัดเจนมากขึ้นของทั้งสองมหาอำนาจ ไม่ว่าจะเป็นการตอบโต้ทางวาจา และการตั้งกำแพงภาษีสินค้านำเข้าสู้กันไปมาหลายต่อหลายครั้ง จนถึงช่วงกลางปี 2019 ที่สหรัฐฯ มีการปรับภาษีนำเข้าสินค้าจากจีนเพิ่มขึ้นไปถึงระดับ 25% ในหลายกลุ่มสินค้า

ซึ่งนอกจากการขึ้นภาษีแล้ว สิ่งที่ทรัมป์ทำยังรวมไปถึง การให้สิทธิประโยชน์ทางภาษีเพื่อหนุนให้บริษัทต่างๆ ของสหรัฐฯ กลับมาลงทุนในประเทศมากขึ้น และการขึ้นบัญชีดำทางการค้า (Entity list) กับบริษัทจีนหลายราย เพื่อให้บริษัทในสหรัฐฯ ไม่สามารถทำการค้าด้วยได้ นอกเสียจากจะได้รับอนุญาต

นโยบายนี้ส่วนใหญ่ “ยังคงเดินหน้าต่อไป" ในสมัย โจ ไบเดน

ที่แม้วิกฤติโควิดทำให้ความขัดแย้งกับจีนผ่อนคลายไปช่วงหนึ่ง แต่เมื่อสถานการณ์เริ่มกลับมาปกติ ความขัดแย้งระหว่างทั้งสองประเทศก็เริ่มกลับมาอีกครั้ง โดยมุ่งเน้นไปที่บริษัทในกลุ่มเทคโนโลยีมากขึ้น ผ่านร่างกฎหมาย CHIPS and Science Act เมื่อเดือนสิงหาคมปี 2022 ที่หนุนการผลิตชิปในประเทศสหรัฐฯ มากขึ้น เพื่อเพิ่มศักยภาพการแข่งขัน และจำกัดการส่งออกชิปที่ใช้เทคโนโลยีขั้นสูง หรืออุปกรณ์การผลิตชิปไปยังประเทศจีน

สิ่งที่น่าสนใจ คือไบเดนเองก็ได้เพิ่มรายชื่อบริษัทเทคโนโลยีจีนเข้าไปในบัญชีดำมากขึ้นด้วย และเมื่อเดือนพฤษภาคมที่ผ่านมานี้ ไบเดนก็ประกาศขึ้นภาษีเพิ่มขึ้น ครอบคลุมรถยนต์อีวี เซมิคอนดักเตอร์ แบตเตอรี่ และโซลาร์เซลล์ เป็นต้น

แม้ผมมองว่า ไม่ได้มีผลกระทบอย่างมีนัยสำคัญ เพราะสินค้าเหล่านี้คิดเป็นสัดส่วนเพียง 4% ของสินค้าที่จีนส่งออกมายังสหรัฐฯ หรือเพียง 0.5% ของการส่งออกทั้งหมดจีน แต่ก็อาจเป็นจุดเริ่มต้นของการกีดกันทางการค้าครั้งใหม่ที่จะกลับมาระอุขึ้นในปีหน้าหลังการเลือกตั้งสหรัฐฯ โดยเฉพาะหากทรัมป์ได้กลับมาเป็นประธานาธิบดีอีกครั้ง

ผลกระทบต่อโลกและไทย จะเป็นอย่างไร?

การกีดกันทางการค้าระหว่างสองชาติที่มีบทบาทสำคัญในเวทีเศรษฐกิจโลก ย่อมกระเทือนต่อภาคธุรกิจ ผู้บริโภค และประเทศคู่ค้าอื่นๆ เป็นเรื่องธรรมดา รวมถึงไทยด้วยในฐานะที่เราเป็นประเทศเศรษฐกิจแบบเปิดขนาดเล็ก (Small Open Economy) โดยหากมีการตอบโต้ด้วยการขึ้นภาษีกันไปมา ครอบคลุมหลายกลุ่มสินค้ามากขึ้นเรื่อยๆ จนทำให้การค้าโลกชะงักงัน ก็อาจนำไปสู่ภาวะเศรษฐกิจโลกถดถอยรุนแรงได้ในที่สุด

ตัวอย่างในอดีตที่ผ่านมา เช่น กรณี Smoot-Hawley Tariff Act ในปี 1930 ที่สหรัฐฯ ออกกฎหมายเพื่อขึ้นภาษีนำเข้า ส่งผลให้ประเทศต่างๆ ตอบโต้ด้วยการขึ้นภาษีนำเข้าสินค้าจากสหรัฐฯ เช่นเดียวกัน ในตอนนั้นมูลค่าการค้าโลกลดลงไปมากถึง 65% ซึ่งเป็นช่วงเดียวกับการเกิดภาวะเศรษฐกิจตกต่ำครั้งใหญ่ (Great Depression) การกีดกันทางการค้านี้จึงทำให้สถานการณ์ยิ่งย่ำแย่ลงไป

ผลกระทบจากสงครามการค้า ไม่ร้ายแรงเท่าในปี 1930

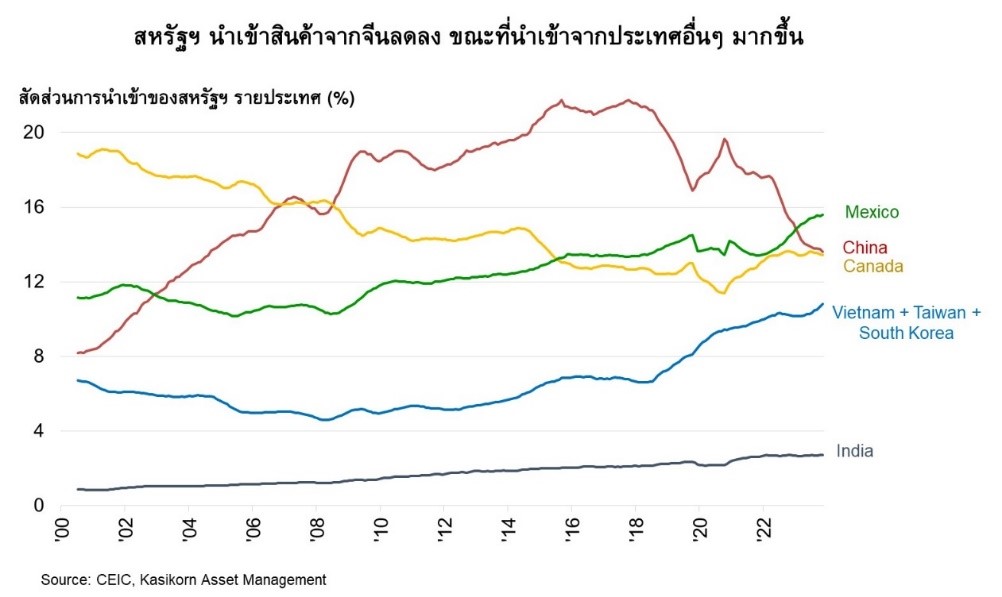

เมื่อดูผลกระทบที่เกิดจากสงครามการค้าในปี 2018-2019 จะเห็นว่าไม่ร้ายแรงเท่ากับเหตุการณ์ในปี 1930 เนื่องจากมีการปรับตัวของบริษัทในจีน และได้การอ่อนค่าของหยวนมาช่วยบรรเทาผลกระทบจากการขึ้นภาษีด้วย ตั้งแต่ปี 2018 เป็นต้นมา แม้สหรัฐฯ นำเข้าสินค้าจากจีนลดลง จนทำให้สัดส่วนการนำเข้าลดลงจากราว 21.6% ในปี 2017 เหลือเพียง 12-13% ในช่วง 4 เดือนแรกของปี 2024

แต่ถ้าดูการส่งออกของจีน ก็จะเห็นว่ายังขยายตัวได้อยู่ ส่วนหนึ่งเป็นเพราะการปรับเปลี่ยนห่วงโซ่อุปทานเพื่อหลบเลี่ยงภาษี สอดคล้องกับที่สหรัฐฯ มีการนำเข้าจากประเทศอื่นมากขึ้น นอกจากนี้ บริษัทในจีนยังมีการย้ายฐานการผลิตออกจากจีนมากขึ้น โดยไปสร้างโรงงานในเวียดนาม กัมพูชา เม็กซิโก รวมถึงไทยด้วย เพื่อใช้เป็นฐานการส่งออกไปสหรัฐฯ

ในวิกฤติยังมีโอกาส... สำหรับประเทศไทย

หากทรัมป์ได้กลับมาเป็นประธานาธิบดีอีกครั้ง เมื่อสหรัฐฯ ลดการนำเข้าจากจีน และหันมานำเข้าจากแถบอาเซียนมากขึ้น ดังนั้น เพื่อให้ไทยสามารถได้รับประโยชน์จากสถานการณ์นี้ การเสริมสร้างขีดความสามารถของอุตสาหกรรมไทยจึงเป็นเรื่องสำคัญ เพื่อให้เราสามารถมีส่วนร่วมในห่วงโซ่อุปทานโลกได้มากขึ้น

แต่ในมุมของจีน อาจเผชิญความท้าทายมากขึ้น จากท่าทีของทรัมป์ที่บอกว่าจะขึ้นภาษีนำเข้าจากจีนไปได้มากถึง 60% ด้านปัจจัยที่เคยช่วยบรรเทาผลกระทบในครั้งก่อนอย่างการอ่อนค่าของหยวน และการปรับห่วงโซ่อุปทานเพื่อหลบเลี่ยงภาษีนำเข้า อาจไม่สามารถทำได้ง่ายเหมือนเดิม ทำให้มีส่วนช่วยบรรเทาผลกระทบน้อยลง

จัดพอร์ตรับมือความผันผวน อย่างไร ?

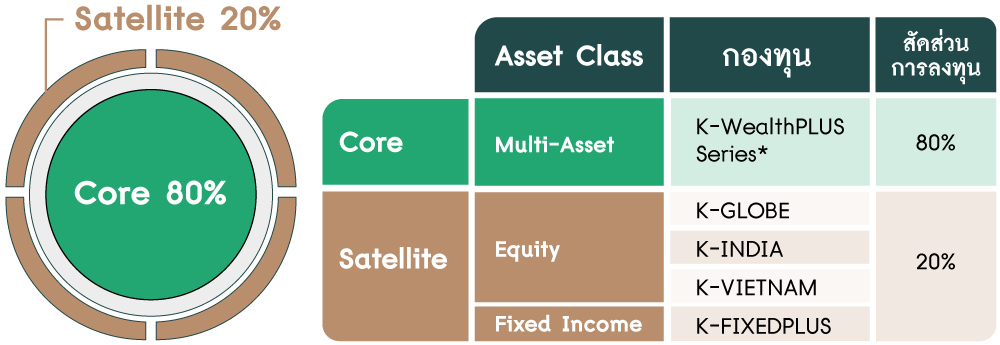

ความไม่แน่นอนจากทั้งการเลือกตั้งสหรัฐฯ และสงครามการค้า ยิ่งตอกย้ำความสำคัญของการจัดพอร์ตแบบ Core-Satellite ผมอยากแนะนำให้นักลงทุนทุกท่านเตรียมรับมือกับความผันผวนในระยะข้างหน้า กระจายความเสี่ยงด้วยการแบ่งพอร์ตออกเป็น 2 ส่วน

ในส่วนของ Core Port คิดเป็นประมาณ 80% ของพอร์ต เน้นไปที่การลงทุนระยะยาวในหลากหลายสินทรัพย์ ทั้งหุ้น ตราสารหนี้ และสินทรัพย์ทางเลือก

ในขณะเดียวกันก็สามารถแสวงหาผลตอบแทนเพิ่มให้ระยะสั้นได้ในส่วน Satellite Port ที่เหลืออีก 20% ซึ่งการทำแบบนี้จะช่วยสร้างผลตอบแทนที่สม่ำเสมอในระยะยาว และลดความผันผวนของพอร์ตด้วย

นักลงทุนควร Stay Invest หรือลงทุนต่อเนื่อง

เพื่อหวังผลตอบแทนในระยะยาว และก้าวผ่านความผันผวนระยะสั้นไป ตัวอย่างเห็นได้จากในช่วงปี 2018 ที่ตลาดหุ้นทั่วโลกเผชิญความผันผวนจากสงครามการค้า แต่หลังจากนั้นในปี 2019-2020 ตลาดหุ้นก็สามารถปรับตัวเพิ่มขึ้นมาได้อย่างโดดเด่น สะท้อนความสำคัญของวินัยในการลงทุนต่อเนื่อง โดยหากจัดวางสัดส่วนเหมาะสมกับความเสี่ยงที่รับได้ จะช่วยให้บรรลุเป้าหมายการลงทุนระยะยาวของท่านได้

พอร์ตแนะนำ ประจำเดือนกรกฎาคม

*กลุ่มกองทุน K-WealthPLUS Series กระจายการลงทุนในตราสารหนี้ หุ้น และสินทรัพย์ทางเลือกทั่วโลกในสัดส่วนที่แตกต่างกัน

ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และคู่มือการลงทุนก่อนตัดสินใจลงทุน โดยศึกษานโยบายกองทุนและความเสี่ยงได้ที่ www.kasikornasset.com

บทความโดย

คุณวจนะ วงศ์ศุภสวัสดิ์, CFA, Chief Investment Officer บลจ.กสิกรไทย

ข้อมูล ณ วันที่ 2 ก.ค. 2567

เนื้อหาที่เกี่ยวข้อง

จับตานโยบายการคลังสหรัฐฯ >>Click

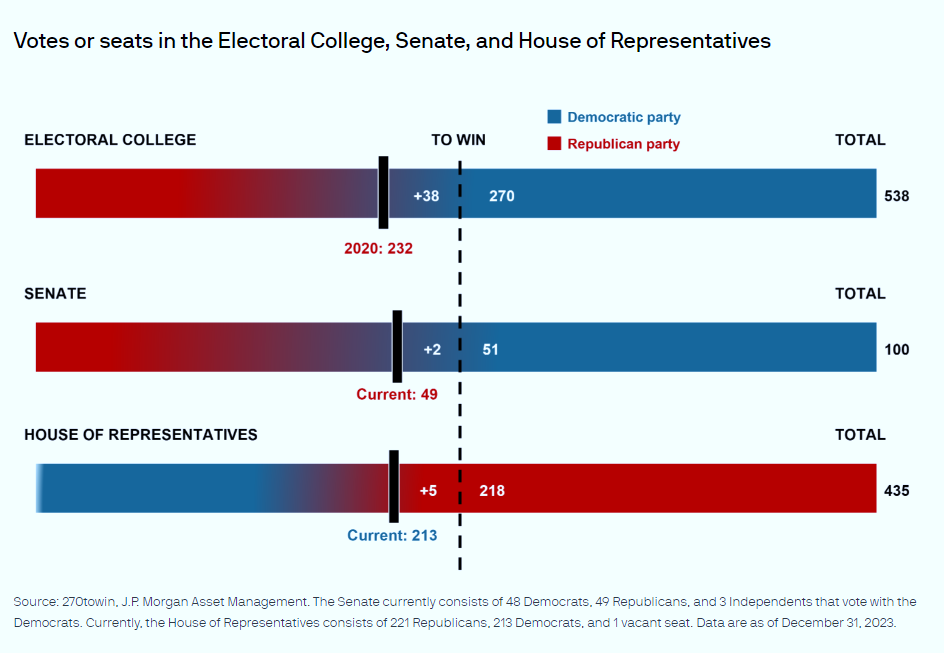

เส้นทางสู่การเป็น ปธน.สหรัฐฯ คนที่ 47 >>Click

เลือกกองทุน Core Portfolio อย่างไร? >>Click

จัดพอร์ต Core-Satellite ไม่ใช่เรื่องยาก >>Click