HIGHLIGHTS :

-

ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศจะส่งผลกระทบต่อ 14 อุตสาหกรรม ซึ่งมูลค่าของอุตสาหกรรมคิดเป็น 37.3% ของ GDP ทั้งนี้ มี 4 อุตสาหกรรมแรกที่จะได้รับผลกระทบ ได้แก่ ขนส่ง สาธารณูปโภค โลหะ และอโลหะ

-

ในปี 2566 บริษัทจดทะเบียนในตลาดหลักทรัพย์จำนวน 903 บริษัท (จากทั้งหมด 918 บริษัท) มีการรายงานข้อมูลการปล่อยก๊าซเรือนกระจกเพียง 54.2% และส่วนใหญ่จะกระจุกตัวในบริษัทที่มี Market Cap. ขนาดใหญ่ ขณะที่การรายงานการปล่อยก๊าซเรือนกระจกทางอ้อม (Scope 3) และการรับรองความถูกต้องของข้อมูลที่เปิดเผยยังคงเป็นประเด็นที่ต้องผลักดันให้มีการเปิดเผยเพิ่มเติมมากขึ้นในหลายอุตสาหกรรม

-

ภาคธุรกิจจำเป็นต้องเร่งจัดทำรายงานข้อมูลการปล่อยก๊าซเรือนกระจกอย่างจริงจัง ในขณะที่ภาครัฐและหน่วยงานที่เกี่ยวข้องควรให้การช่วยเหลือเพื่อให้การรายงานข้อมูลมีความแม่นยำและมีประสิทธิภาพ เป็นการเตรียมความพร้อมและตอบสนองต่อกฎระเบียบที่จะเกิดขึ้นในอนาคต

การสะสมของก๊าซเรือนกระจกในชั้นบรรยากาศของโลกได้ทวีความรุนแรงจนเกิดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งส่งผลต่อการเกิดภัยพิบัติทางธรรมชาติบ่อยครั้งและรุนแรง การสูญเสียความหลากหลายทางชีวภาพ และผลกระทบต่อเศรษฐกิจและสังคม เช่น รูปแบบการค้าและการลงทุนระหว่างประเทศที่เปลี่ยนแปลงไป หลายประเทศทั่วโลกจึงได้กำหนดเป้าหมาย มาตรการ และกฎหมายที่เกี่ยวข้องเพื่อรับมือกับความเสี่ยงที่อาจจะเกิดขึ้น

นับถอยหลัง

“กฎหมายการเปลี่ยนแปลงสภาพภูมิอากาศไทย" บริษัทฯ พร้อมเปิดเผยข้อมูล ก๊าซเรือนกระจก แค่ไหน?

ประเทศไทยตระหนักถึงปัญหาและได้เข้าร่วมข้อตกลงปารีสในปี 2559 รวมถึงมีความมุ่งมั่นที่จะขับเคลื่อนเศรษฐกิจอย่างยั่งยืนด้วยการตั้งเป้าหมายความเป็นกลางทางคาร์บอน ภายในปี 2593 (ค.ศ. 2050) และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ ภายในปี 2608 (ค.ศ. 2065) อย่างไรก็ดี กฎหมายไทยในปัจจุบันยังไม่ครอบคลุมการดำเนินงานด้านนี้ กรมการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม กระทรวงทรัพยากรธรรมชาติและสิ่งแวดล้อม จึงได้จัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศขึ้น เพื่อควบคุมการปล่อยก๊าซเรือนกระจกและกำหนดมาตรการที่เหมาะสม โดยร่าง พ.ร.บ. ฉบับที่ 1 นี้ได้เปิดรับฟังความคิดเห็นจากสาธารณะเป็นที่เรียบร้อย ระหว่างวันที่ 14 กุมภาพันธ์ ถึง 27 มีนาคม 2567 ที่ผ่านมา

ระยะแรกของ พ.ร.บ. คาดว่าขนส่ง สาธารณูปโภค โลหะ และอโลหะ จะได้รับผลกระทบก่อน เนื่องจากปล่อยก๊าซเรือนกระจกสูงและเป็นเป้าหมายแรกของ

EU-CBAM

ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศจะมีผลกระทบอย่างมีนัยสำคัญต่อธุรกิจในประเทศไทย โดยการบังคับใช้กฎหมายนี้จะทำให้ต้นทุนของภาคธุรกิจเพิ่มขึ้น เนื่องจากต้องจัดทำบัญชีการปล่อยก๊าซเรือนกระจก และอาจต้องจ้างที่ปรึกษาเพื่อตรวจวัดและรับรองปริมาณการปล่อยก๊าซเรือนกระจกอย่างสม่ำเสมอ นอกจากนี้ การบังคับใช้กลไกการกำหนดราคาคาร์บอน เช่น ระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS) และภาษีคาร์บอน จะทำให้ธุรกิจต้องเผชิญกับค่าใช้จ่ายเพิ่มเติมในการดำเนินงาน

การบังคับใช้ พ.ร.บ. จะส่งผลกระทบต่อ

14

อุตสาหกรรม

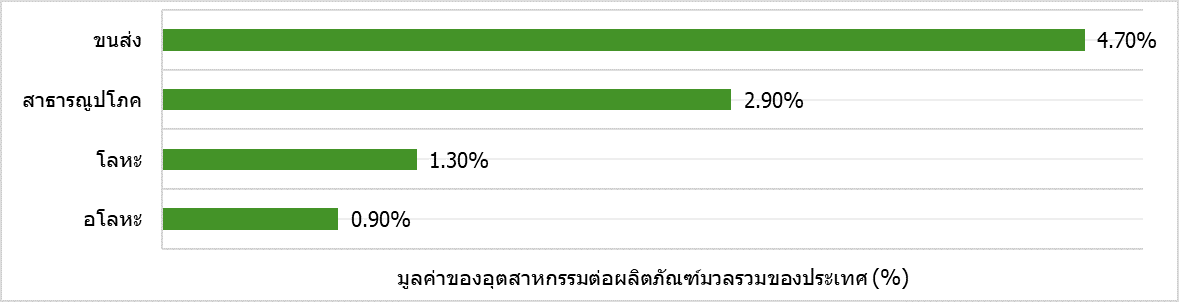

มีการคาดการณ์โดยศูนย์วิจัยกสิกรไทยว่าการบังคับใช้ พ.ร.บ. จะส่งผลกระทบต่อ 14 อุตสาหกรรม ซึ่งมูลค่ารวมของอุตสาหกรรมเหล่านี้คิดเป็น 37.3% ของ GDP หรือ 6.5 ล้านล้านบาท และในจำนวนนี้ มี 4 อุตสาหกรรมคิดเป็น 10% ของ GDP (หรือ 1.71 ล้านล้านบาท) ที่จะได้รับผลกระทบในระยะแรกของกฎหมายให้ต้องตรวจวัดและจัดส่งรายงานปริมาณการปล่อยหรือดูดกลับก๊าซเรือนกระจกจากการดำเนินธุรกิจให้หน่วยงานของรัฐทราบ ได้แก่ ขนส่ง สาธารณูปโภค โลหะ และอโลหะ เนื่องจากปล่อยก๊าซเรือนกระจกสูงและอยู่ในอุตสาหกรรมเป้าหมายของ EU-CBAM ที่คาดว่าจะถูกบังคับใช้เต็มรูปแบบใน 1 มกราคม 2569 สถานการณ์นี้จะกดดันให้ภาคธุรกิจเร่งจัดทำรายงานการปล่อยก๊าซเรือนกระจกของตนเอง

รูปภาพที่

1 มูลค่าของอุตสาหกรรมที่ปล่อย GHG สูงและอยู่ใน EU-CBAM ซึ่งจะได้รับผลกระทบจาก พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศในระยะแรกและต้องเร่งปรับตัวภายในปี 2569

ที่มา: ศูนย์วิจัยกสิกรไทย

จำนวนบริษัทจดทะเบียนไทยที่รายงานข้อมูลก๊าซเรือนกระจกยังมีค่อนข้างต่ำ โดยเฉพาะใน Scope

3

และการใช้ผู้ทวนสอบข้อมูล ซึ่งยังคงเป็นความท้าทายในหลายอุตสาหกรรม

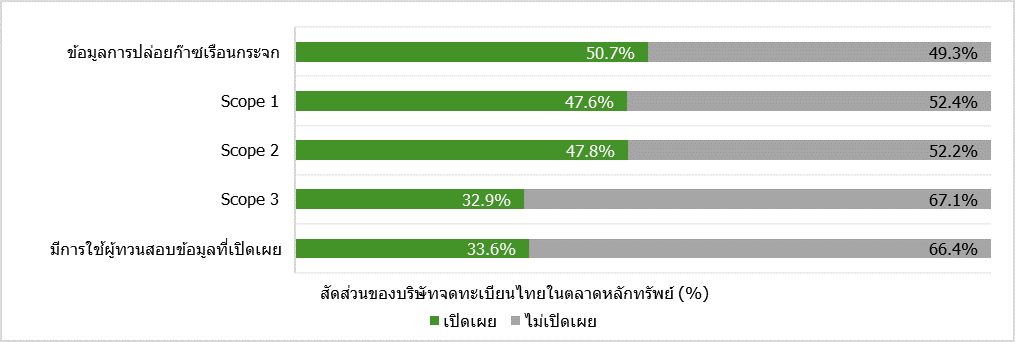

ในปี 2566 จากการสำรวจข้อมูลบริษัทจดทะเบียนในตลาดหลักทรัพย์ จำนวน 903 บริษัท รูปภาพที่ 2 พบว่าบริษัทที่มีการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกแล้ว มีจำนวน 458 บริษัท (คิดเป็น 50.7% ของจำนวนบริษัทจดทะเบียนทั้งหมดในตลาดหลักทรัพย์) หากแบ่งการเปิดเผยข้อมูลนี้ออกเป็นขอบเขตต่าง ๆ ได้แก่ ขอบเขตที่ 1 หรือ Scope 1 พบว่ามีบริษัทที่เปิดเผยข้อมูลจำนวน 430 บริษัท (47.6%) Scope 2 จำนวน 432 บริษัท (47.8%) และ Scope 3 ซึ่งมีเพียง 297 บริษัท (32.9%) ที่เปิดเผยข้อมูล

จากข้อมูลข้างต้น แสดงให้เห็นว่าบริษัทส่วนใหญ่สามารถเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกใน Scope 1 และ 2 ได้มาก เนื่องจากการรายงานในขอบเขตเหล่านี้มีความซับซ้อนน้อย ขณะที่การเปิดเผยข้อมูลใน Scope 3 นั้นเกี่ยวข้องกับการปล่อยก๊าซเรือนกระจกจากกิจกรรมภายนอกบริษัท เช่น ห่วงโซ่อุปทานและการดำเนินงานของบุคคลภายนอก ทำให้การจัดเก็บข้อมูลซับซ้อนและทำได้ยากขึ้น จึงมีจำนวนบริษัทน้อยที่สามารถเปิดเผยข้อมูลในส่วนนี้ นอกจากนี้ ยังพบว่ามีเพียง 303 บริษัท หรือคิดเป็น 33.6% เท่านั้นที่ใช้ผู้ทวนสอบข้อมูลการปล่อยก๊าซเรือนกระจก ซึ่งบ่งชี้ว่าการตรวจสอบและยืนยันข้อมูลยังไม่เป็นที่แพร่หลายสำหรับบริษัทจดทะเบียนมากนัก

รูปภาพที่

2 สัดส่วนของจำนวนบริษัทจดทะเบียนไทยในปี 2566 ที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกและใช้ผู้ทวนสอบความถูกต้องของข้อมูล

ที่มา: SETSMART

สำหรับการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกรายอุตสาหกรรม พบว่าบริษัทที่อยู่กลุ่มเทคโนโลยีมีสัดส่วนการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกโดยรวมทั้ง 3 Scopes สูงสุด (คิดเป็น 72.1% ของจำนวนบริษัทจดทะเบียนที่อยู่ในกลุ่มอุตสาหกรรมนี้) และกลุ่มเกษตรและอาหาร (70.1%) ดังรูปภาพที่ 3 ขณะที่การเปิดเผยข้อมูลเฉพาะใน Scope 1 และ 2 นั้น มีสัดส่วนที่สูงเช่นกันในกลุ่มเกษตรและอาหาร (70.1% และ 68.7% ตามลำดับ) กลุ่มเทคโนโลยี (65.1% ทั้งใน Scope 1 และ 2) และกลุ่มทรัพยากร (63.3% ทั้งใน Scope 1 และ 2) อย่างไรก็ตาม การเปิดเผยข้อมูลใน Scope 3 ยังมีสัดส่วนน้อยในทุกกลุ่มอุตสาหกรรม โดยกลุ่มเทคโนโลยีซึ่งมีการเปิดเผยข้อมูลใน Scope 3 สัดส่วนสูงที่สุดเพียง 46.5% เท่านั้น

ความถูกต้องของข้อมูลการปล่อยก๊าซเรือนกระจก

นอกจากนี้ การใช้ผู้ทวนสอบความถูกต้องของข้อมูลการปล่อยก๊าซเรือนกระจกยังมีความแตกต่างกันอย่างชัดเจนในแต่ละกลุ่มอุตสาหกรรม โดยกลุ่มทรัพยากรมีสัดส่วนสูงที่สุด (63.3%) เนื่องจากเป็นอุตสาหกรรมที่กำลังโดนจับตาและติดตามอย่างใกล้ชิดจากการการดำเนินธุรกิจที่ปล่อยก๊าซเรือนกระจกสูง ในขณะที่กลุ่มเทคโนโลยี กลุ่มบริการ กลุ่มธุรกิจการเงิน และกลุ่มอสังหาริมทรัพย์และก่อสร้างมีสัดส่วนการใช้ผู้ทวนสอบค่อนข้างน้อยเพียง 39.5% 36.4% 31.9% และ 30.7% ตามลำดับ แสดงให้เห็นว่าความเชื่อมั่นในข้อมูลการปล่อยก๊าซเรือนกระจกยังคงเป็นประเด็นที่ต้องพัฒนาในหลายอุตสาหกรรม

รูปภาพที่

3 สัดส่วนของจำนวนบริษัทจดทะเบียนไทย รายกลุ่มอุตสาหกรรมในปี 2566 ที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกและใช้ผู้ทวนสอบความถูกต้องของข้อมูล

ที่มา: SETSMART

บริษัทจดทะเบียนไทยที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกอย่างแพร่หลาย คือ บริษัทที่มีมูลค่าตลาดสูง แต่ยังมีความแตกต่างระหว่างกลุ่มอุตสาหกรรม โดยเฉพาะ

Scope

3 ที่ยังมีสัดส่วนการรายงานต่ำ

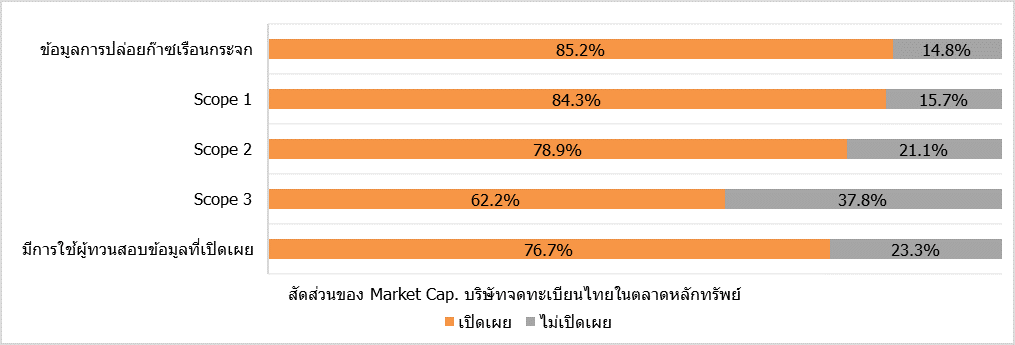

บริษัทจดทะเบียนในตลาดหลักทรัพย์จำนวน 903 บริษัท มีมูลค่าตลาดรวมทั้งหมด (Market Cap.) ประมาณ 16.3 ล้านล้านบาท หากพิจารณารูปภาพที่ 4 จะพบว่าบริษัทที่มีการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกคิดเป็น 85.2% ของ Market Cap. และมีการเปิดเผยข้อมูลใน Scope 1 (84.3%) และ Scope 2 (78.9%) สัดส่วนค่อนข้างสูงเช่นกัน แสดงให้เห็นว่าบริษัทที่มี Market Cap. ขนาดใหญ่มีพร้อมความพร้อมเปิดเผยข้อมูลกันแล้ว ขณะที่การเปิดเผยข้อมูลใน Scope 3 มีสัดส่วนของ Market Cap. ยังน้อยที่ 62.2% นอกจากนี้ มีบริษัท 76.7% ของ Market Cap. ที่เปิดเผยข้อมูลว่ามีการใช้ผู้ทวนสอบความถูกต้องของข้อมูล

รูปภาพที่

4 สัดส่วนของ Market Cap. บริษัทจดทะเบียนไทยในปี 2566 ที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกและใช้ผู้ทวนสอบความถูกต้องของข้อมูล

ที่มา: SETSMART

ความแตกต่างกันของการเปิดเผยข้อมูล

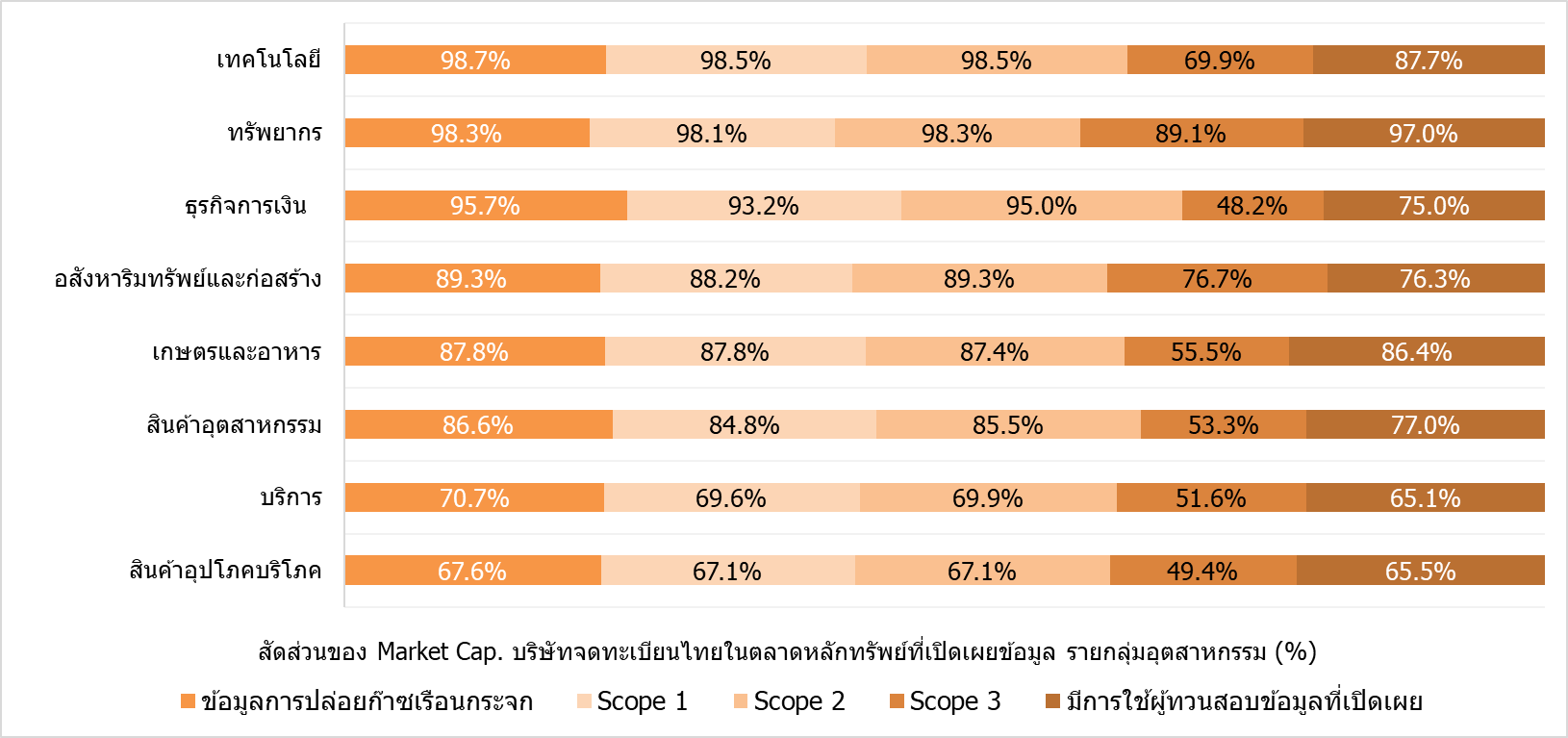

พิจารณาสัดส่วนของ Market Cap. รายกลุ่มอุตสาหกรรม พบความแตกต่างกันของการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกดังรูปภาพที่ 5 โดยกลุ่มเทคโนโลยีและกลุ่มทรัพยากรมีสัดส่วนสูงสุดในการเปิดเผยข้อมูล (98.7% และ 98.3% ตามลำดับ) รวมถึงมีการรายงาน Scope 1 และ 2 ในระดับที่สูงมาก ในขณะที่กลุ่มสินค้าอุปโภคบริโภคและกลุ่มบริการมีสัดส่วนต่ำที่สุด (67.6% และ 70.7%) การเปิดเผยข้อมูล Scope 3 รายกลุ่มอุตสาหกรรมมีความแตกต่างกันมากที่สุด โดยอุตสาหกรรมทรัพยากรมีสัดส่วนสูงสุด (89.1%) และกลุ่มธุรกิจการเงินมีสัดส่วนต่ำสุด (48.2%) ซึ่งแม้กลุ่มธุรกิจการเงินจะมีการเปิดเผยข้อมูลโดยภาพรวมสูง ตั้งแต่ข้อมูลการปล่อยก๊าซเรือนกระจก และการรายงาน Scope 1, 2 และ 3 แต่สัดส่วนของการเปิดเผยข้อมูล Scope 3 อยู่ในระดับต่ำมาก ซึ่งอาจสะท้อนถึงความท้าทายในการวัดผลกระทบทางอ้อมของกลุ่มอุตสาหกรรมนี้เทียบกับกลุ่มอุตสาหกรรมอื่น ๆ

ในด้านการใช้ผู้ทวนสอบข้อมูลการปล่อยก๊าซเรือนกระจก กลุ่มทรัพยากรมีสัดส่วน Market Cap. สูงสุด (97%) ตามด้วยกลุ่มเทคโนโลยีและกลุ่มเกษตรและอาหาร ขณะที่กลุ่มบริการและกลุ่มสินค้าอุปโภคบริโภคมีสัดส่วนต่ำสุด (65.1% และ 65.5% ตามลำดับ)

รูปภาพที่

5 สัดส่วนของ Market Cap. บริษัทจดทะเบียนไทย รายกลุ่มอุตสาหกรรมในปี 2566 ที่เปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกและใช้ผู้ทวนสอบความถูกต้องของข้อมูล

ที่มา: SETSMART

เตรียมความพร้อมกับการจัดทำรายงานข้อมูลก๊าซเรือนกระจก

ปัจจุบันร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศของไทยฉบับแรก กำลังอยู่ระหว่างหารือกับคณะกรรมการร่างกฎหมายและคาดว่าจะเปิดรับฟังความคิดเห็นร่างฉบับที่ 2 จากสาธารณะภายในปลายปีนี้

เพื่อเตรียมความพร้อมรับมือกับการบังคับใช้ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศในอนาคต ธุรกิจในประเทศไทยจำเป็นต้องเร่งจัดทำรายงานข้อมูลการปล่อยก๊าซเรือนกระจกอย่างจริงจังและเป็นระบบ โดยเฉพาะอย่างยิ่งบริษัทที่มี Market Cap. ขนาดเล็กและอยู่ในกลุ่มอุตสาหกรรมที่มีแนวโน้มจะได้รับผลกระทบในระยะแรกที่ต้องส่งรายงานการปล่อยก๊าซเรือนกระจกให้แก่รัฐบาล ได้แก่ ขนส่ง สาธารณูปโภค โลหะ และอโลหะ ทั้งนี้ จากข้อมูลการเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจกของบริษัทจดทะเบียนในตลาดหลักทรัพย์ พบว่ายังมีช่องว่างที่ต้องผลักดันอีกมากโดยเฉพาะการรายงานข้อมูล Scope 3 และการใช้ผู้ทวนสอบข้อมูล บริษัทจึงควรเริ่มพัฒนาระบบการจัดเก็บและวิเคราะห์ข้อมูลการปล่อยก๊าซเรือนกระจกให้ครอบคลุมทั้งสามขอบเขต พร้อมทั้งพิจารณาการใช้บริการผู้ทวนสอบข้อมูลเพื่อเพิ่มความน่าเชื่อถือของข้อมูลที่ได้รายงาน เป็นการสร้างความเชื่อมั่นให้กับผู้มีส่วนได้เสียทั้งในด้านการดำเนินธุรกิจและการตอบสนองต่อกฎระเบียบที่จะเกิดขึ้นในอนาคต

เสริมสร้างความรู้และความเข้าใจในการจัดทำรายงาน

ภาครัฐและหน่วยงานที่เกี่ยวข้องควรจัดให้มีการอบรมและให้คำแนะนำแก่ภาคธุรกิจ เพื่อเสริมสร้างความรู้และความเข้าใจในการจัดทำรายงานข้อมูลก๊าซเรือนกระจกอย่างมีประสิทธิภาพ รวมถึงส่งเสริมให้มีการใช้ผู้ทวนสอบข้อมูลอย่างแพร่หลายมากขึ้น การดำเนินการดังกล่าวควรครอบคลุมถึงการจัดทำคู่มือและแนวทางปฏิบัติที่ชัดเจนสำหรับการรายงานข้อมูลก๊าซเรือนกระจกในแต่ละกลุ่มอุตสาหกรรม การจัดตั้งศูนย์ให้คำปรึกษาที่สามารถให้ความช่วยเหลือแก่ธุรกิจได้อย่างทันท่วงที และการพัฒนาแพลตฟอร์มออนไลน์สำหรับการแลกเปลี่ยนความรู้และประสบการณ์ระหว่างผู้ประกอบการ นอกจากนี้ ควรมีการสนับสนุนการวิจัยและพัฒนาเทคโนโลยีใหม่ ๆ ที่ช่วยในการตรวจวัดและรายงานข้อมูลก๊าซเรือนกระจกได้อย่างแม่นยำและมีประสิทธิภาพมากขึ้น ตลอดจนการสร้างเครือข่ายผู้เชี่ยวชาญและผู้ทวนสอบข้อมูลที่มีคุณภาพ เพื่อรองรับความต้องการของภาคธุรกิจที่กำลังเพิ่มขึ้น

ลงทุนเพื่อความยั่งยืนไปกับ บลจ.กสิกรไทย ผ่านกองทุน ESG แนะนำ

1.กองทุนประเภท Thai ESG เน้นลงทุนในตราสารหนี้ภาครัฐเพื่อความยั่งยืน อย่างพันธบัตรไทย ที่มีความเสี่ยงต่ำ ยิ่งลงทุนยาว ยิ่งมีโอกาสรับผลตอบแทนมากขึ้น

เพื่อเซฟภาษี K-ESGSI-ThaiESG รายละเอียด >Click<

2.เน้นลงทุนหุ้นไทย ที่มีเป้าหมายในการช่วยลดการปล่อยก๊าซเรือนกระจกให้เป็นศูนย์ ที่มาพร้อมกับโอกาสในการสร้างผลตอบแทน ให้ใกล้เคียงดัชนี SET100 เป็นหลัก

เพื่อสะสมมูลค่า K-TNZ-A(A) รายละเอียด >Click<

เพื่อเซฟภาษี K-TNZ-ThaiESG รายละเอียด >Click<

3.เน้นลงทุนเพื่อความยั่งยืน (Sustainable Investment) ตามแนวคิด ESG และมีโอกาสเติบโต เช่น Tesla เพิ่มกำลังการผลิตและสร้างยอดขายรถยนต์ไฟฟ้าสูงกว่าเป้าหมาย และ TSMC ผลิตและส่งออกชิปสู่อุตสาหกรรมไอทีทั่วโลก

เพื่อสะสมมูลค่า K-CHANGE-A(A) รายละเอียด >Click<

เพื่อเซฟภาษี K-CHANGE-SFF และ RMF รายละเอียด >Click<

4.กองทุนแรกในไทย ที่ลงทุนในหุ้นทั่วโลกที่ทำธุรกิจด้วยความยั่งยืน และที่สำคัญมีส่วนช่วยลดปัญหาสิ่งแวดล้อม โดยเน้นใน 3 ธีมหลักได้แก่ พลังงาน พื้นดิน-มหาสมุทร และวัสดุ ที่เกี่ยวข้องกับการป้องกันหรือช่วยลดปัญหา Climate Change

เพื่อสะสมมูลค่า K-PLANET-A(A) รายละเอียด >Click<

เพื่อเซฟภาษี K-PLANET-RMF รายละเอียด >Click<

สำหรับใครที่สนใจ ในการสร้างโอกาสรับผลตอบแทน และช่วยเซฟโลกอย่างยั่งยืน ก็สามารถเริ่มลงทุนได้ที่แอปฯ K-My Funds

คำเตือน ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และคู่มือการลงทุนก่อนตัดสินใจลงทุน

ที่มา: ฝ่ายจัดการลงทุนเพื่อความยั่งยืน

ข้อมูล ณ วันที่ 9 ก.ย. 2567

เนื้อหาที่เกี่ยวข้อง

วิกฤตสภาพอากาศ แผนพลังงานชาติต้องปรับ? >>Click

โลกร้อนขึ้น ส่งผลต่อระบบนิเวศ อย่างไร? >>Click

เป้าหมาย Net Zero ไทย ไม่ไกลเกินเอื้อม >>Click

ได้เวลาลงทุนด้าน Climate Change >> Click

ขยะอาหาร (Food Waste) ปัญหาที่ถูกมองข้าม ของไทย? >> Click